Подробно о ставке налога на прибыль

Ставка налога, связанного с прибылью, рассматривается как значение налогового обязательства, которое подлежит исполнению фирмами, ведущими деятельность на общей системе обложения налогами. Под прибылью следует понимать не все средства, которые были заработаны компанией.

Оглавление

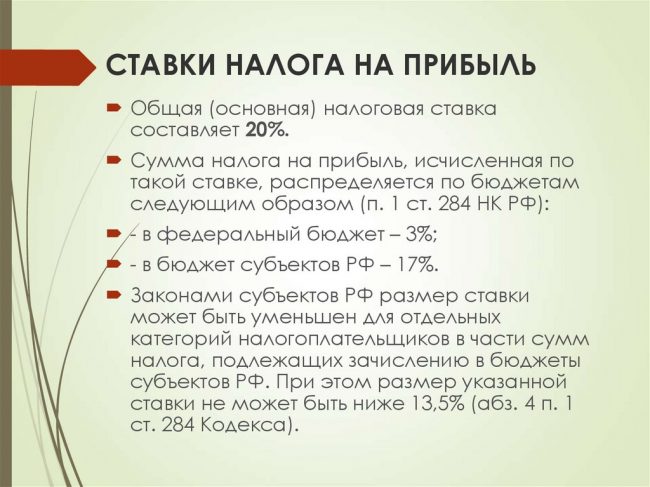

Общая ставка налога на прибыль организаций

В основном выражении ставка не претерпела изменений. В настоящее время этот показатель составляет 20%.

Применяется такой подход к делению этого налога:

- на федеральный уровень переводится три процента;

- остаток (17%) следует зачислить в региональную казну.

До 2017 года данное деление было представлено как 2 и 28 процентов. Некоторые субъекты имеют право на снижение рассматриваемой ставки. Это относится к мерам, которые введены на региональном уровне соответствующими законами.

Для примера, в 2020 году на территории столицы компании, которые специализируются на выпуске автотранспорта, оплачивают 12,5 процентов налога в казну региона.

Эффективная ставка

Эффективная ставка понимается как обозначение по отношениям кредитного значения за годовой период. Она отражает в себе не только проценты, которые установлены банковской организацией, но и иные разновидности трат, которые имеют взаимосвязь с получением и использованием денег по кредитам.

Процесс расчета позволяет гражданину установить, будет ли выгода от применяемой программе по кредиту или нет. Отражению подлежат начисленные проценты.

Сложностей в расчете не возникает. Использовать следует простую формулу, которая доступна не только сотрудникам отделения банка, но и любому человеку. В законодательстве не прописываются платежи, которые имеют отношение к рассматриваемому показателю.

По этой причине разные банковские организации применяют разные способы, позволяющие сократить ее значение. Делать это удастся за счет того, что в расчете не участвуют разные платежи, которые обязательны к применению.

Формула выражена так:

где:

- ЕП – платеж, вносимый лицом ежемесячно;

- К – коэффициенты, назначенные по договорам аннуитетного типа;

- ПС – полная величина кредита.

Для определения указанного коэффициента используется другая формула:

где:

- МС – размер ставки за 30 дней;

- КМ – сколько месяцев осталось до гашения задолженности;

- П – полное значение месяцев по займу.

Специальная ставка

Некоторые разновидности деятельности и группы плательщиков налога имеют право использовать специальные ставки. Значение у них может быть, как выше, так и ниже основной.

Основные процентные ставки по налогу на прибыль

Некоторые организации, действующие в России и за рубежом, имеют возможность использовать ставку в нулевом выражении. Это правило относится к компаниям, которые получают определенные разновидности дохода, в том числе:

- Дивиденды, выплаченные российской организации. Этот размер ставки применяется относительно взносов, производимых в казну федерального уровня. Региональный бюджет не предусматривает взимания с данного типа поступлений. Стоит учесть, что должно быть исполнено условие, что на дату перечисления средств, фирма обладала правомочиями собственности не менее года. Когда выплата производится иностранной компанией, то для использования данного значения ставки нужно, чтобы она располагалась в зоне офшора. Когда условия нарушены – ставка составляет 13%.

- Доход, полученный в процессе реализации доли и акций. Это относится к долям в уставном капитале организации или акций этой фирмы. Кроме того, применяется для ценных бумаг высокотехнологичных экономических секторов. Нулевая ставка применяется как в отношении регионального, так и федерального бюджета.

- Если доход получен отдельной разновидностью организаций. Это касается фирм медицинской и образовательной направленности, если соблюдены условия ст. 284 НК РФ. Ставка применяется в отношении всех доходов и используется для казны федерации и субъекта.

Также ставка, равная нулю, используется в отношении компаний, которые ведут деятельность:

- по разведению рыбного хозяйства, с учетом положений ст. 346 НК РФ;

- реализующие обслуживание граждан в социальной сфере;

- ведущие работу в направлении туризма и рекреации, при этом распространяется на все, за исключением дивиденда и дохода, полученного от отдельной направленности фискальной деятельности;

- фирмы, наделенные статусом «Сколково».

В перечисленных ситуация рассматриваемое значение применимо к федеральному и региональному уровню налогообложения.

Величина ставки равняется 2% для резидентов особой экономической зоны. Исключением выступает тот, кто работает в направлении развития туризма и сферы рекреации, при условии, что имеет место объединение в кластер.

Данный размер ставки применим к федеральному закону. Для региональной казны ставка составляет 13,5 процента.

Рассматриваемый показатель может равняться 9 процентам. Эта величина является пониженной. Она применима к ценным бумагам муниципального уровня, выпуск которых произошел до начала 2007 года. Применяется в отношении федерального налога.

Эта величина применяется только к доходу, полученному от:

- использования и передачи на условиях арендного соглашения самолетов и судов, применяемых в перевозке международного типа;

- реализации международной перевозки.

Пониженная ставка 13 процентов используется для дивидендов:

- которые получены российскими фирмами;

- по акциям, правомочия на которые удостоверяются посредством депозитарной расписки.

Однако, когда исполнены условия, отраженные в ст. 284 НК РФ, величина ставки сокращается до нуля. Вся сумма, начисленная таким образом, подлежит внесению в федеральную казну.

Есть выражение пониженной ставки – 15 процентов. Она применяется к:

- доходам, которые получены от отдельной разновидности обязательств, отраженных в положениях ст. 284 НК РФ;

- процентам за облигации, обращающиеся на ОРБЦ;

- проценты по облигациям, которые подразумевают ипотечное покрытие, выпуск таких бумаг произведен до начала 2007 года;

- проценты от государственных ценных бумаг.

Также аналогичное значение ставки применимы к дивидендам, полученным иностранными организациями. Это относится к акциям и прибыль от принятия участия в капитале компании в другом формате.

Специальное выражении ставки может совпадать с основной. В этом случае речь идет про величину в 20 процентов.

Однако, использована она может быть:

- прибыль от процесса добычи сырья углеводородного типа, расположенное на новом месте;

- дохода, полученного контролируемой зарубежной фирмой.

Также сюда отнесены компании иностранного типа, чья деятельность не связывается с РФ. Эти суммы подлежат внесению в федеральный бюджет.

Иногда используется увеличение ставки. Она равняется тридцати процентам. Относится к доходам, полученным по ценным бумагам, которые выпускаются российскими компаниями. Права подлежат хранению на счете депо.

Для примера, это прибыль от облигаций, правомочия на которые отражены на указанном счете. Сумма перечисляется в федеральную казну.

Таким образом, применяются общие и специальные ставки. Величина зависит от деятельности, которую ведет компания.

Интересное видео

Предлагаем вашему вниманию полезную информацию о снижении ставки на прибыль: