Как заполнять строки 210 и 290 в декларации по налогу и прибыль

При внесении сведений в отчетность налогового плана, у сотрудников финансового отдела возникают вопросы. В том числе, это касается и декларации, связанной с уплатой налога на прибыль. Сложности вызывают оформление строк 210 и 290 в акте.

Оглавление

Какими способами можно вносить авансовые платежи по прибыли в бюджет

Положения ст. 286 НК РФ отражают процесс исчисления налога на прибыль и платежей авансового типа. Данная норма указывает на то, что по результатам периода, являющегося отчетным, граждане несут обязанность по перечислению сумм аванса по рассматриваемому налогу.

В данном случае учету подлежит:

- ставка по налогам;

- прибыль, которая подлежит налогообложению.

Расчет реализуется при завершении отчетного периода. На протяжении указанного временного отрезка граждане, оплачивающие налог, производят исчисление сумма ежемесячного платежа авансового типа.

При этом применяется определенный порядок действий:

- Величина авансового платежа, который должен быть оплачен за первый квартал. Он выражен в сумме ежемесячного значения, внесенного гражданином за последний квартал прошедшего периода.

- Аналогичное значение за второй квартал. Эта сумма состоит из одной трети аванса, который был исчислен по правилам, прописанным в первом пункте.

- Авансовый платеж за третий квартал равняется трети суммы, которая выступает разницей между величиной полугодового авансового сбора, а также данной величиной за первый квартал.

- За заключительный квартал указанный платеж принимается за треть от разницы между величиной оплаты за 9 месяцев и результатами оплаты налога за полгода.

Когда информация прописывается на листе с номером 02, включенного в налоговую декларацию, то отразить потребуется в разделе 290 общее значение. При этом, в бюджет федерального типа внесенные средства включены в строку 300, региональная казна обозначена под номером 310. Положения ст. 286 НК РФ прописывает порядок внесения сведений в разделы с номерами 290 и 300.

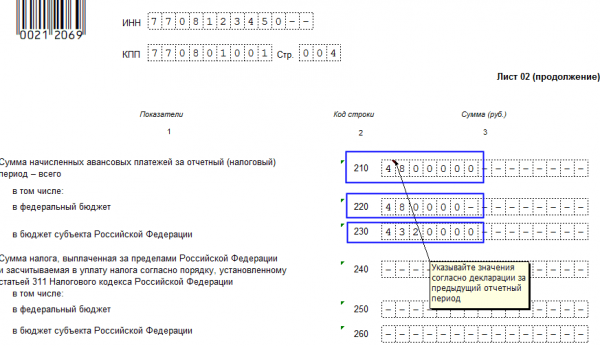

Средства, вносимые в начальном квартале следующего года, отмечены в строках с номерами 330 и 340. Указанные сроки подлежат заполнению только по итогам деятельности компании за девять месяцев. В разделе 210 и 220, расположенной на втором листе, отражаются суммы начисленного авансового налога. Значение прописывается за отчетный период.

Стоит обратить внимание, что сведения для отражения в декларации, берутся из аналогичного акта за прошлый период.

Рассматриваемые суммы вносятся:

- каждый месяц;

- ежеквартально.

Порядок внесения меняется в зависимости от того, кем уплачиваются платежи. Это подразумевает категорию налогоплательщика. Все компании, за исключением положений абз. 7 п. 2. ст. 286 НК РФ, несут обязанность по перечислению авансового сбора по результатам деятельности за квартал. Кроме того, за каждый месяц на протяжении следующего квартального периода.

Если компания получает прибыль менее сумм, отраженных в ст. 286 НК РФ, она имеет возможность оплачивать платежи квартального типа ежеквартально. При этом, вносить оплату не потребуется каждый месяц. Сумма составляет менее пятнадцати миллионов рублей за год.

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

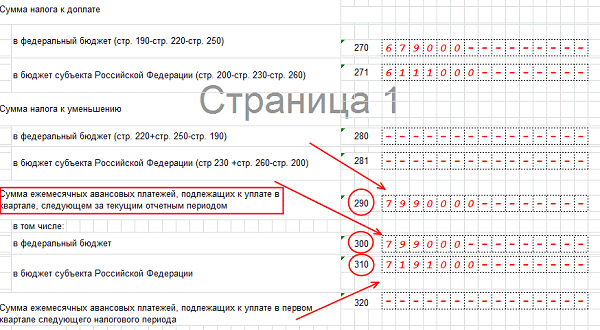

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе.

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Полезное видео

О налоге на прибыль и заполнении декларации предлагаем видео к просмотру:

Валентина Ивановна / 16.05.2020 15:09

Добрый день, подскажите по декларации прибыль за 1 кв, при каких обстоятельствах должна заполнять строка 290 ( в декларации за 1кв )?