Какие ограничения дохода предусмотрены для самозанятых

Налог на профессиональный доход становится все более востребованным среди людей, которые занимаются оказанием услуг населению. К ним относятся копирайтеры, няни, репетиторы и другие аналогичные специалисты. Чтобы законно осуществлять деятельность и платить налог, им можно не оформляться в качестве ИП, так как теперь достаточно встать на учет в качестве самозанятого, уплачивая налог на профессиональный доход.

Оглавление

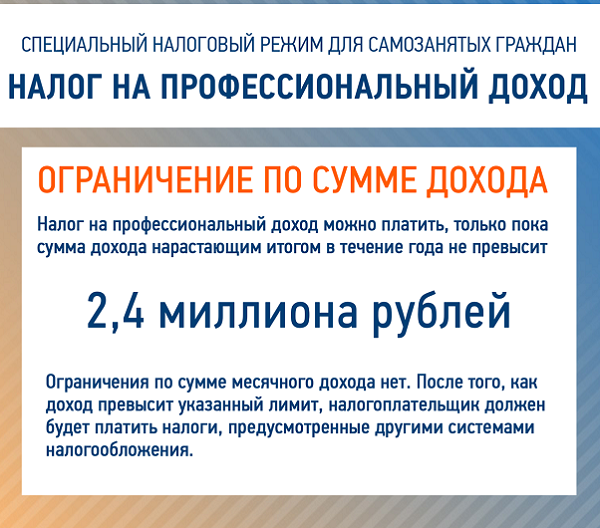

Действующие лимиты

При выборе данного режима налогообложения необходимо уплачивать 4% при сотрудничестве с частными лицами или 6% при взаимодействии с юрлицами. Вновь зарегистрированным гражданам предлагается бонус в размере 10 тыс. руб. Допускается совмещать такую деятельность с работой по трудовому договору.

Воспользоваться данным режимом могут только лица, доход которых не превышает 2,4 млн. руб. в год. Относительно месячного заработка для самозанятых ограничения дохода не установлены. Если за год гражданин получает больше установленного значения, то с суммы превышения уплачивается налог на основании другого режима налогообложения, который выбирается человеком после регистрации ИП или ООО. В ином случае необходимо приостановить деятельность.

К нюансам контроля ограничений по доходу самозанятых относится:

- общий доход за любой период работы можно определить с помощью приложения «Мой налог», где фиксируются все денежные поступления от выбранного вида деятельности;

- если превышается лимит, который составляет 2,4 млн. руб., то налогоплательщик не сможет воспользоваться льготным режимом, поэтому ему придется регистрировать ИП или компанию, после чего выбирать другой режим налогообложения;

- если гражданин отказывается регистрироваться в ФНС, то ему придется со всех доходов заплатить 13% НДФЛ;

- если зарегистрироваться в качестве ИП, то можно выбрать УСН.

Какие учитываются доходы

Для определения общего размера выручки важно разобраться, какие доходы нужно учитывать. Не все денежные поступления, которые получает человек на карту или в наличном виде, облагаются НПД. Точные сведения об ограничениях по доходу для самозанятых и облагаемых суммах содержатся в положениях ФЗ №422. Не взимается налог со следующих средств:

- зарплата, премия или иные виды вознаграждений, получаемых от работодателя по трудовому договору;

- деньги, полученные от продажи объектов недвижимости или автомобилей;

- средства, которые человек получает при передаче имущественных прав на недвижимость, но сюда не включается арендная плата за пользование жильем;

- доходы от реализации личных вещей;

- деньги, полученные при уступке прав требования;

- средства от продажи долей в уставном капитале организации, ценных бумаг или акций и паев;

- доходы, возникающие на основании договора доверительного управления или простого товарищества.

В некоторых из вышеперечисленных случаев может потребоваться независимая оценка недвижимости, которую можно заказать тут https://sudexpa.ru/expertises/ocenka-nedvizhimosti/

Объектом налогообложения по такому режиму выступают средства, полученные от работы, услуг или продажи товаров. Запрещено переходить на такую систему, если человек занимается адвокатской частной практикой, является нотариусом или специализируется на оценочной деятельности. Дополнительно этот режим не подходит для арбитражных управляющих и медиаторов.

Для правильного расчета налога самозанятый должен создать чек в приложении «Мой налог» в день поступления денег от клиента или покупателя. По результатам месяца образуется налоговая база, представленная всеми денежными поступлениями за месяц работы. Доходы учитываются нарастающим итогом с начала месяца.

Как поступить, если превышается лимит

Пользоваться льготным режимом могут только самозанятые с ограничением по доходу 2,4 млн. руб., заработанных за целый год. Расчет ведется с начала года, для чего учитываются все денежные поступления нарастающим итогом. Если превышается данный показатель, то это приводит к следующим последствиям:

- гражданин автоматически перестает быть самозанятым, поэтому в день превышения лимита он снимается с учета работниками налоговой службы;

- сумма превышения уже не облагается по ставке 4% или 6%;

- дальнейшие действия гражданина зависят от его планов относительно ведения деятельности;

- если налогоплательщик зарегистрирован в качестве ИП, то целесообразно по этому направлению перейти на УСН, уплачивая 6% с дохода или 15% с чистой прибыли;

- заявление о переходе на выбранный режим передается сотрудникам ФНС в течение 20 дней с момента превышения лимита и снятия гражданина с учета в качестве плательщика НПД;

- если предприниматель не подает заявление об изменении режима, то он автоматически переводится на ОСНО;

- если самозанятый не имеет статуса ИП, то он может зарегистрироваться и выбрать УСН, причем процесс нужно выполнить в течение 20 дней после превышения установленного значения по доходу;

- другой вариант заключается в подписании с заказчиками договора ГПХ, а с начала следующего года можно вновь зарегистрироваться в качестве самозанятого.

Физлицам целесообразно зарегистрировать ИП только при уверенности, что ежегодный доход будет всегда превышать 2,4 млн. руб. В остальных ситуациях целесообразно составить договор ГПХ с заказчиками. Но не все клиенты готовы пользоваться данными контактами, поэтому нередко приходится регистрировать ИП для оптимального взаимодействия с крупными контрагентами. Но при этом появляется необходимость уплачивать страховые взносы, что значительно увеличивает расходы предпринимателя.

Самозанятые не оповещаются представителями ФНС о снятии с учета, поскольку при превышении лимита просто ограничивается возможность использования приложения «Мой налог». Гражданин теряет возможность выдавать чеки или фиксировать различные операции. Поэтому остается работающей только функция, предназначенная для уплаты налога. Данная сумма обнуляется после оплаты. Воспользоваться приложением снова можно только с начала следующего года, для чего гражданин вновь становится на учет. Приложение не будет доступно, если у налогоплательщика останутся долги перед государством.

Если гражданин не желает составлять договор ГПХ с заказчиками или регистрировать ИП, то он может просто приостановить деятельность до следующего года. Об этом можно не уведомлять налоговых инспекторов, но при обнаружении неучтенных доходов, с которых россиянин не заплатил налог, предприниматель будет привлечен к административной или уголовной ответственности.

Взимаются ли санкции за превышение лимита

Гражданин может пользоваться НПД только при учете всех требований законодательства, включая существующее ограничение дохода самозанятого. При превышении лимита дохода происходит автоматическое снятие с учета. Никаких других негативных последствий не предусматривается. Людям не нужно уплачивать штрафы, поэтому для дальнейшей выгодной работы необходимо выбрать новый режим налогообложения или зарегистрировать ИП.

Планируется ли изменение размера лимита по доходам самозанятых

В течение 10 лет с момента введения НПД государство не планирует изменять какие-либо условия. Они касаются не только ставок налога, но и других требований, к которым относится ограничение дохода самозанятых. Поэтому отсутствует какая-либо официальная информация относительно таких корректировок.

Иногда на просторах интернета появляются сведения об ужесточении данного налогового режима, но эти сведения получены из непроверенных источников.

Заключение

Постановка людей на учет в качестве самозанятых выполняется оперативно и легко, но данный режим выбирается только лицами, годовой доход которых не превышает 2,4 млн. руб. При превышении данного значения придется выбирать другие способы официальной работы, например, регистрировать ИП и переходить на УСН, а также можно подписать с партнерами договор ГПХ. Не предусматриваются какие-либо санкции для людей, которые превысили лимит. Они просто теряют возможность пользоваться льготным режимом, поэтому должны отчитываться перед государством по всем денежным поступлениям другими способами.

Андрей / 02.10.2021 06:01

> если гражданин отказывается регистрироваться в ФНС, то ему придется со всех доходов заплатить 13% НДФЛ; Эта фраза вводит в заблуждение, создается ощущение, что придется платить 13% со всех доходов за год, а не только с доходов после утраты статуса самозанятого. Пожалуйста, уточните.