Имеет ли право госслужащий быть самозанятым

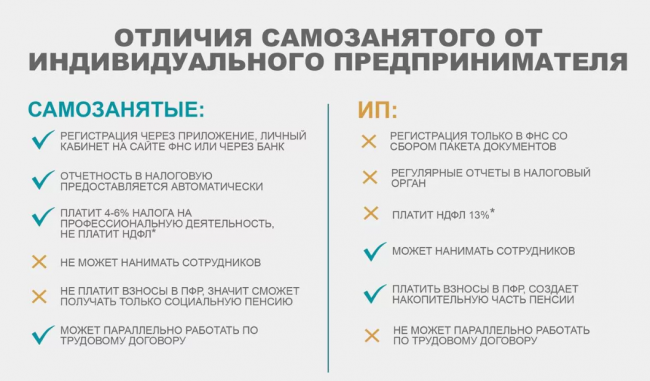

В июле 2020 года экспериментальный налоговый режим на профессиональный доход распространился на все регионы Российской Федерации. В силу этого многие граждане, которые ранее не раскрывали свои заработки, начали выходить из теневого сектора, легализуясь в качестве самозанятых. Данный налоговый режим предполагает массу преимуществ плательщикам, в число которых, несомненно, входит низкая налоговая ставка, а также отсутствие необходимости уплачивать страховые взносы.

Особенностью самозанятости является еще и то, что осуществлять ее могут и лица, которые трудятся по найму официально (только в том случае, если такая деятельность непосредственно с ней не связана). Однако, несомненно, имеются и определенные ограничения. В данной статье будет рассмотрен вопрос может ли госслужащий быть самозанятым.

Оглавление

Может ли государственный служащий оформить самозанятость

Государственная и муниципальная служба представляет собой особый вид трудовой деятельности, осуществляемой на соответствующих должностях в исполнительных федеральных и муниципальных органах власти.

В силу особого характера подобной деятельности, связанной с государственным и муниципальным управлением, на служащих лежат определенные обязанности и ограничения.

Одним из наиболее важных из них является запрет на осуществление предпринимательской деятельности. Иными словами, чиновники не могут вести бизнес параллельно с исполнением обязанностей службы. При этом определенного пояснения требует понятие предпринимательской деятельности. Оно определяется Гражданским кодексом Российской Федерации (ГК РФ).

Так, в соответствии с данным нормативно-правовым документом ей признается деятельность экономического характера по продаже товаров, оказанию услуг или выраженная в иных формах, которая направлена, в первую очередь, на систематическое получение прибыли. При этом закон отдельно оговаривает, что такая деятельность должна быть зарегистрирована в установленном порядке.

Налог на профессиональный доход является сбором с прибыли, полученной от нее. В этой связи чиновники различных уровней не могут быть зарегистрированными в качестве самозанятых для осуществления ими предпринимательской деятельности.

Однако в данном случае имеется определенное исключение. Так, одним из распространенных видов прибыли является доход от сдачи в наем собственного жилого помещения. Ранее соответствующий доход рассматривался как база для исчисления налога на доходы физических лиц по ставке 13%.

Однако теперь граждане могут учитывать эти деньги как доход от самозанятости, оплачивая налог по значительно меньшей ставке.

При этом установлено, что тот факт, что человек сдает в наем квартиру не является предпринимательской деятельностью в том смысле, который подразумевают нормы Гражданского кодекса РФ.

Именно поэтому гражданские и муниципальные служащие могут получать доход со сдачи в аренду своей недвижимости, а для уплаты налога чиновники могут зарегистрироваться в качестве самозанятых.

Как госслужащему стать самозанятым

Порядок регистрации в качестве плательщика НПД такой же, как и у остальных граждан.

Так, наиболее удобным способом оформления самозанятости в данном случае является мобильное приложение «Мой налог». После скачивания его на мобильное устройство регистрация осуществляется в специальной форме, предполагающей введение сведений о ФИО, дате рождения, адресе и ИНН пользователя. После введения необходимых данных госслужащий будет зарегистрирован в новом статусе в течение нескольких минут.

При работе с приложением пользователю необходимо вносить все сведения о полученных доходах путем оформления чека. Чек формируется в электронном виде и может при необходимости быть распечатан.

При формировании чека сведения о доходе поступают в ФНС, которая в автоматическом режиме рассчитывает сумму налога, подлежащую уплате. При несвоевременном внесении налогового платежа плательщика ожидают штрафные санкции.

Доход от самозанятости чиновникам необходимо указывать в соответствующей декларации, подаваемой ежегодно. Подтверждением законности происхождения средств будет являться выписка, которую можно запросить, используя функционал приложения.

Особенности деятельности

Чтобы стать самозанятым, необязательно обращаться в инспекцию ФНС, поскольку все взаимодействие с налоговой происходит дистанционно через приложение. Подача деклараций в данном случае не предусмотрена.

Налоговые ставки, применяемые при НПД, весьма небольшие – 4% при работе с физлицами и 6% при взаимодействии с юрлицами. Уплата производится ежемесячно по факту наличия дохода. Осуществление платежей во внебюджетные фонды не является обязательным.

Кроме этого, для самозанятых имеются ограничения, связанные с предельной суммой дохода. Так, если размер его составляет более 2,4 миллиона рублей в год, то применение данного налогового режима более не представляется возможным.

Полезное видео

Дополнительно о самозанятости в видео:

Заключение

Установлено, что государственные и муниципальные служащие в РФ не могут заниматься предпринимательской деятельностью и извлекать из нее прибыль. Соответственно, не вправе они и получить статус самозанятых за исключением случаев сдачи в наем собственной жилой недвижимости.

При этом в данном случае процедура регистрации, налоговые ставки и порядок взаимодействия с налоговыми органами ничем не отличается от тех, которые действуют для остальных граждан.