Меры правительства Российской Федерации для бизнеса в налоговой сфере в связи с пандемией коронавируса

В самом конце 2019 года власти КНР заявили о выявленных случаях пневмонии, которую вызывал неизвестный возбудитель вирусной природы. Довольно высокая степень вирулентности самого вируса и значительные показатели летальности заболевших пациентов вынудили руководство Китая ввести жесткие карантинные меры.

По мере распространения инфекции по миру решения об различных ограничениях деловой и социальной активности были приняты и во многих других государствах, в том числе и в России.

Оглавление

- 1 Перечень мер в налоговой сфере

- 1.1 Предоставление налоговой отчетности

- 1.2 Мораторий на банкротство в пострадавших отраслях

- 1.3 Мораторий на банкротство

- 1.4 Мораторий на налоговые санкции и пени

- 1.5 Мораторий на проверки

- 1.6 Налоговые каникулы для пострадавших отраслей

- 1.7 Налоговые каникулы (системообразующие)

- 1.8 Сроки предоставления документов ФНС

- 1.9 Освобождение от налогов субсидий МСП

- 1.10 Освобождение от НДФЛ выплат медикам

- 1.11 Освобождение от НДФЛ субсидий ИП

- 1.12 Приостановка мер взыскания

- 1.13 Продление срока уплаты налогов для МСП

- 1.14 Снижение страховых взносов

- 1.15 Учет медзакупок для налога на прибыль

- 1.16 Учет нерабочих дней в налоговых целях

- 2 Меры от 11 мая

- 3 Полезное видео

- 4 Заключение

Перечень мер в налоговой сфере

Меры по противодействию инфекции, вызываемой новым коронавирусом, крайне негативно сказываются на экономике страны в целом, а на бизнесе в частности. Так, пострадавшими оказываются целые отрасли хозяйственной деятельности.

В целях смягчения нагрузки на бизнес в плане исполнения обязанностей по внесению организациями и предпринимателями налоговых платежей в бюджет Правительством РФ было принято решение об определенных послаблениях в этой сфере.

Они касаются как снижения размера определенных обязательных платежей, так и смягчение условий налогового контроля. Далее речь пойдет о наиболее значимых мерах, предпринятых руководством страны в налоговой сфере, направленных на поддержку отечественной экономики в сложившихся непростых условиях.

Предоставление налоговой отчетности

Налоговый контроль осуществляется, кроме прочего, и в форме возложения обязанностей на организации и ИП своевременно осуществлять предоставление соответствующей отчетности в ФНС. За непредставление финансовых сведений в установленный законом срок предусмотрено привлечение к ответственности и наложение штрафов.

Однако в связи с ограничениями, возникшими из-за мер борьбы с распространением опасной болезни, вызываемой новым коронавирусом, было принято решение о сдвиге сроков предоставления документов, связанных с налоговым учетом.

Так, декларации по НДС за I квартал текущего года следует предоставить до 15 мая 2020 года. Это же касается сведений о выставленных счетах-фактурах, а также расчетов взносов в фонды внебюджетного финансирования.

Срок сдачи иных видов налоговой отчетности, а также заявлений на осуществления налогового мониторинга в будущем году сдвигается на 3 месяца.

Данные послабления касаются организаций и предпринимателей, осуществляющих деятельность на территории РФ. Предоставляются они в автоматическом режиме, поэтому каких-либо заявлений от заинтересованных лиц не требуется.

Мораторий на банкротство в пострадавших отраслях

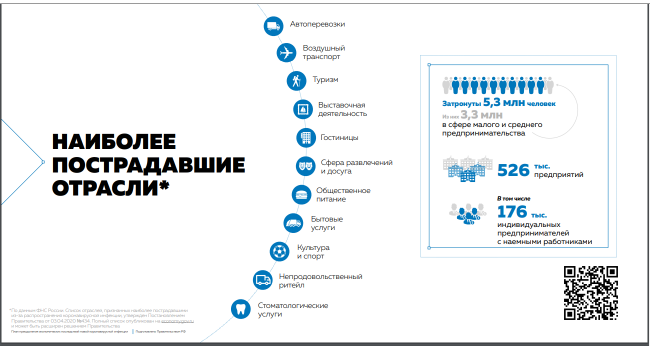

Эпидемия COVID-19 негативно отразилась на всей экономике в целом. Каждый ее субъект столкнулся с определенными трудностями в разной степени.

Однако введенные ограничительные меры в наибольшей степени оказали неблагоприятное воздействие на следующие отрасли:

- общественное питание;

- авиаперевозки;

- автоперевозки;

- гостиничное дело;

- культура и спорт;

- сфера туризма;

- деятельность образовательных учреждений, учредителями которых не являются государственные органов, оказывающих услуги, в том числе, и по дополнительному образованию;

- бытовые услуги населению;

- организация культурных мероприятий (фестивалей, выставок и так далее).

В этой связи еще в начале апреля 2020 года Главой Правительства был утвержден соответствующий перечень. Организации и предприниматели, на деятельности которых пандемия отразилась самым неблагоприятным образом, могут рассчитывать на дополнительные преференции, одной из которых является мораторий на банкротство.

Суть моратория заключается в том, что теперь арбитражные суды не принимают заявлений о банкротстве должника по инициативе кредитора.

Кроме этого, на период моратория приостанавливаются уже имеющиеся в производстве арбитражных судов дела о несостоятельности и возбужденные исполнительные производства. Штрафные санкции не применяются.

Срок действия моратория составляет 6 месяцев со дня опубликования соответствующего Постановления Правительства РФ (3 апреля 2020 года).

Мораторий на банкротство

Аналогичные мерам, связанным с мораторием на банкротство, также применяются и в отношении системообразующих предприятий.

К перечню системообразующих отраслей следует отнести:

- производство автомобилей;

- производство авиационных транспортных средств;

- химическая промышленность;

- нефтегазовая сфера;

- станкостроение;

- тяжелое машиностроение;

- лесопромышленный комплекс;

- судостроение.

Данный список не является исчерпывающим. Кроме вышеперечисленного, к системообразующим относятся, преимущественно, предприятия военно-промышленного комплекса России.

Срок действия моратория также составляет 6 месяцев с момента опубликования соответствующего правового акта (3 апреля 2020 года).

Мораторий на налоговые санкции и пени

Непредставление налоговой отчетности влечет за собой наложение серьезных штрафов, за неуплату которых начисляются пени. Однако в силу форс-мажорных обстоятельств, связанных с эпидемиологической обстановкой вокруг коронавируса, было установлено решение о том, что за непредставление отчетных документов в период 1 марта по 1 июня 2020 года штрафы взиматься не будут.

Данная мера распространяется на всех участников экономических отношений на территории РФ.

Мораторий на проверки

Правительство Российской Федерации постановило, что до 1 июня 2020 года устанавливается мораторий на выездные налоговые проверки организаций и предпринимателей. Плановые проверки переносятся на более поздние сроки.

Мораторий не распространяется на внеплановые проверки, причиной которых послужили обстоятельства, связанные с причинением вреда здоровью и жизни граждан.

Установлено, что данная мера ослабления налогового контроля может быть продлена и на значительно больший период.

Налоговые каникулы для пострадавших отраслей

Организации могут рассчитывать на налоговые послабления в плане отсрочки или рассрочки соответствующих платежей. Однако это касается тех них, которые в наибольшей степени ощутили неблагоприятные последствия.

При этом следует отметить, что данная мера поддержки не распространяется на плательщиков НДПИ, НДС:

- акцизов на специальные виды товаров,

- сборов на прибыль, полученную от добычи нефти и газа.

Максимальный срок рассрочки по налоговым платежам может составлять до 3 лет в том случае, если доходы организации или предпринимателя упали более чем на 50% по сравнению с докризисным периодом. Кроме этого, допускается рассрочка при снижении доходов и на 30% при одновременном наличии убытков.

Срок отсрочки платежей зависит от степени снижения дохода, выраженной в процентном отношении к прибыли в докризисный период:

- снижение до 50% (30% при наличии убытков) – 12 месяцев;

- снижение до 30% (20% при наличии убытков) – 9 месяцев;

- снижение до 20% (10% при наличии убытков) – 6 месяцев.

При иных неблагоприятных финансовых показателях срок отсрочки может составлять до 3 месяцев.

Налоговые каникулы (системообразующие)

Более расширенные меры поддержки в плане отсрочки и рассрочки по налоговым платежам получают системообразующие предприятия.

Так, при снижении прибыли более чем в половину от докризисных показателей возможна рассрочка по налогам на срок до 5 лет.

Срок отсрочки по внесению платежей в бюджет непосредственно зависит от уровня снижения прибыли в процентном отношении по сравнению с предыдущими периодами:

- снижение более 30% – 12 месяцев (возможна рассрочка до 3 лет);

- снижение более 20% – 9 месяцев;

- снижение более 10% – 6 месяцев.

Сроки предоставления документов ФНС

В значительной мере меняются сроки предоставления документов ФНС при их истребовании. Так, соответствующий срок начинает течь с первого рабочего дня после получения соответствующего требования.

Так, установлено, что для документов, связанных с проведением камеральных проверок, срок составляет 25 дней (рабочих). Это правило не распространяется на проверки деклараций по уплате НДС, где документы необходимо предоставить в течение 15 дней.

Для документов, связанных с проведением налоговых проверок, срок предоставления составляет 30 рабочих дней.

Данные правила носят временный характер и применяются в период 1 марта по 31 мая 2020 года включительно.

Освобождение от налогов субсидий МСП

Одной из мер поддержки субъектов малого предпринимательства является предоставление субсидий, выделенных из общегосударственного бюджета.

Так, установлено, что МСП на протяжении 2020 году могут не учитывать данные средства при формировании отчетности по налогу на прибыль. Таким образом, субсидии не входят в состав доходов субъектов малого предпринимательства.

При этом для получения самой поддержки необходимо, чтобы МСП на 1 марта 2020 года состоял в соответствующем государственном реестре.

Освобождение от НДФЛ выплат медикам

Медицинские работники, которые непосредственно работают с больными, страдающими коронавирусной инфекцией, по предложению Главы Государства получают дополнительные федеральные выплаты стимулирующего характера.

Соответственно, также было принято решение о том, что данные стимулирующие выплаты не подлежат налогообложению и выплачиваются без удержаний по НДФЛ.

При этом следует отметить, что окладная часть заработной платы работников, а также иные специальные и стимулирующие выплаты подлежат налогообложению по ставке 13%.

Освобождение от НДФЛ субсидий ИП

Индивидуальные предприниматели, которые зарегистрированы в реестре МСП, а также ведущие деятельность в наиболее пострадавших отраслях экономики, могут получить определенные субсидии от государства.

При этом установлено, что данный доход не может быть частью налогооблагаемой базы по НДФЛ. Соответственно, сумма субсидии не учитывается при подаче декларации.

Приостановка мер взыскания

Создание благоприятных условий для субъектов малого предпринимательства в условиях коронавирусной эпидемии в стране заключается также в том, что на период с 25 марта по 31 мая приостановлено взыскание фискальной задолженности, в том числе и ранее возникшей.

Кроме этого, в данный период недопустимо применение мер принудительного исполнения в отношении МСП пострадавших отраслей по неуплате страховых взносов.

Продление срока уплаты налогов для МСП

Представители малого бизнеса могут рассчитывать на отсрочку уплаты большинства налоговых платежей без каких-либо дополнительных условий. Исключение в данном случае составляет НДС.

Разберем подробнее:

- налоги на прибыль, сельхозналог, УСН за I квартал 2020 года – 6 месяцев, II квартал 2020 года – 4 месяца;

- транспортный, земельный, имущественный налоги за I квартал 2020 года – до 30 октября 2020 года, за II квартал 2020 года – до 30 декабря 2020 года;

- НДФЛ, который обязаны выплачивать за первое полугодие 2020 года, – 3 месяца

- налоги по патенту за II квартал – 4 месяца;

Кроме этого, отсрочка распространяется и на уплату страховых обязательных перечислений:

- за март, апрель, май 2020 года – 6 месяцев;

- за июнь, июль 2020 года – 4 месяца.

Снижение страховых взносов

Для пострадавших от пандемии организаций и ИП, состоящих в реестре МСП, предусмотрено значительное снижение ставок по взносам во внебюджетные фонды.

Так, ставка взносов на обязательное пенсионное страхование составляет 10%, на цели медицинского страхования – 5%.

Данные ставки страховых взносов будут действовать до конца текущего года.

Учет медзакупок для налога на прибыль

При приобретении изделий медицинского назначения, которые используются при лечении, диагностике и в целях профилактики COVID-19, соответствующие траты будут рассматриваться как расходы при исчислении налога на прибыль. Перечень соответствующих товаров и изделий утвержден Правительством РФ.

Следует отметить, что данное правило распространяется на финансовые операции, совершенные с января 2020 года.

Учет нерабочих дней в налоговых целях

Устанавливается, что при исчислении сроков предоставления отчетности и уплаты налоговых платежей помимо нерабочих и праздничных дней, установленных в соответствии с нормами трудового законодательства, учитываются и нерабочие дни, которые введены специальными Указами Президента РФ.

Соответственно, налоговые инспекции и иные контролирующие органы не могут выдвигать какие-либо требования и применять штрафные санкции в отношении хозяйствующих субъектов за нарушение соответствующих сроков на период вынужденных выходных. Это же касается подачи документов и деклараций не только юридическими лицами и индивидуальными предпринимателями, но и гражданами.

Меры от 11 мая

За полтора месяца карантина бизнес лишился привычных доходов. Чтобы помочь предприятиям быстрее восстановиться, президент предлагает новые льготы. Малому и среднему бизнесу из самых пострадавших отраслей полностью спишут налоги и страховые взносы за второй квартал, за исключением НДС. Эта мера дополнит введённую ранее отсрочку по обязательным платежам.

Кроме того, проще будет получить деньги на новые рабочие места, а значит – развитие бизнеса. Президент вводит новую меру помощи предпринимателям: с 1 июня запускается специальная кредитная программа поддержки занятости. Ссуду рассчитают по формуле один МРОТ на сотрудника в месяц, исходя из 6 месяцев. Срок погашения кредита – 1 апреля будущего года. Ставка по такому кредиту – сверхльготная: 2% годовых, подчеркнул Владимир Путин. Если компания сохранила за это время 90% своих работников, государство спишет весь кредит и проценты по новой программе. Если осталось 80% сотрудников – закроет половину займа:

Президент отдельно остановился на поддержке самозанятых. Государство вернёт им подоходный налог за прошлый год. Кроме того, самозанятые получат налоговый капитал в размере одного МРОТ. Этими деньгами можно будет рассчитаться по будущим налогам. Меньше платить будут и индивидуальные предприниматели, которые работают в пострадавших отраслях. Владимир Путин предложил также предоставить им налоговый вычет в отношении страховых взносов.

Полезное видео

О мерах поддержки от первого лица:

Заключение

Новая коронавирусная инфекция в силу опасности данного заболевания для жизни и здоровья россиян вынудила Правительство практически приостановить экономическую деятельность в стране. В связи с этим многие хозяйствующие субъекты оказались в крайне неблагополучном в финансовом плане положении.

Особенно это касается представителей малого бизнеса пострадавших отраслей. В этих целях принятые Правительством РФ меры, направленные на смягчение налогового бремени и контроля, позволят поддержать организации и ИП в трудный период. Следует отметить, что возможность пролонгирования данных мер будет зависеть от развития эпидемиологической ситуации в стране в дальнейшем.

Роза / 16.05.2020 15:54

Доброго дня! в пакете мер правительства есть или нет положение о предоставлении отсрочки по уплате за электроэнергию ?