Как и кто ведет журнал учёта полученных и выставленных счетов-фактур

Проведение бухгалтерской отчетности требует заполнения специальной документации, которая имеет вид налогового регистра. Журнал учета полученных и выставленных счетов-фактур относится именно к таким документам. Фиксирование всех текущих фактических операций со счетами ведутся организациями, ежеквартально предоставляющие его контролирующим органам.

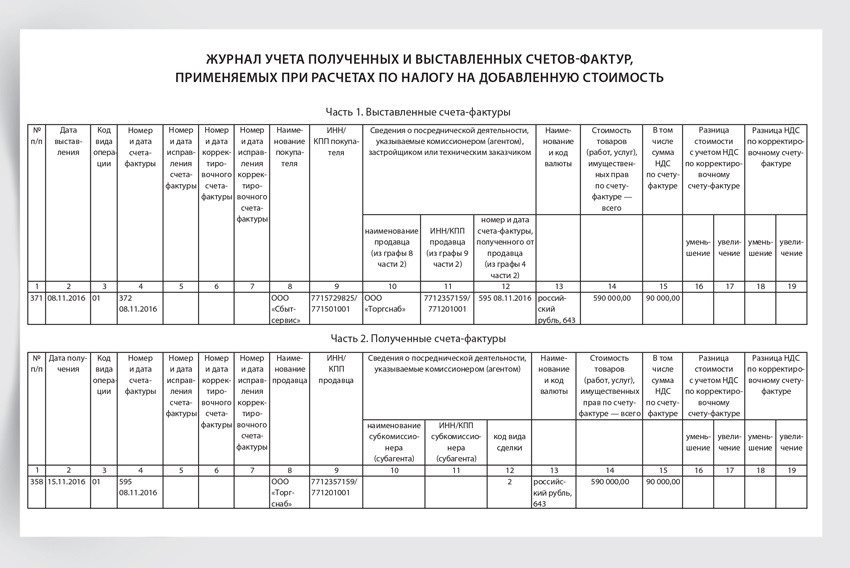

Журнал был утвержден Постановлением Кабинета Министров РФ № 1137 (26.12.2011 г.). Он содержит сведения про все предоставленные контрагентами фактические счета, и ведется, согласно установленному порядку. Налоговый регистр состоит из 2-х разделов: фиксированных бланков и полученных.

Унифицированная форма журнала законодательно утверждена, и заполняется ответственным уполномоченным лицом предприятия. Счета-фактуры содержат информацию про номер и дату документов, корректировки, размеры НДС, использованные в операциях деньги, название и ИНН заказчиков (покупателей), сведения о посредниках, стоимость услуг, всех видов продукции и работ. Любая осуществляемая операция имеет код.

Оглавление

- 1 Предназначение журнала полученных и выставленных счетов-фактур

- 2 Кто обязан вести журнал учета счетов-фактур

- 3 Кто сдает журнал учета счетов-фактур

- 4 Сроки сдачи журнала учета счетов-фактур

- 5 Правила ведения журнала учета полученных и выставленных счетов-фактур

- 6 Коды видов операций по НДС

- 7 Оформление журнала: электронный и бумажный вариант

- 8 Куда отдавать журнал

- 9 Срок хранения журнала

- 10 Какие санкции ждут, если не сдать

- 11 Полезное видео

Предназначение журнала полученных и выставленных счетов-фактур

Представленный документ относится к установленному действующим законодательством способу контроля за компаниями, обязанными подавать в ИФНС декларацию об НДС. Служба проверяет показатели НДС (в 2020 г. ставка составляет 20%), который указывается посредниками при реализации товаров и материальных ценностей (ТМЦ), и суммы вычитаемых операций. Одновременно контролируются вычеты по товарно-материальным ценностям.

Поквартальное ведение журнала отображает реальную картину предприятия, работающего со счетами-фактурами. Счет-фактура — это первичный учетный документ. 4 периода документации заполняются в бумажной и цифровой формах. Записи в документе ведутся в четком хронологическом порядке, по датам, и соответствуют правилам заполнения, которые подробно описываются приложением 3-к Постановления № 1137.

Заполнение журнала обязательно должно совпадать с кодами проведенных операций, и заверяться подписью руководителя. Поправки об уставленных налогах вносятся (увеличение-уменьшение). Цифровой вариант удостоверяется специальной электронной подписью управляющего и сохраняется на ПК. Копия из бумаги заверяется обычной подписью и шнуруется, ее страницам присваиваются номера.

Кто обязан вести журнал учета счетов-фактур

Учетные документы с фактурными счетами до 2016 г. должны были заводить предприятия, использующие НДС. Но с 2016 г. такая обязанность налоговых органов по данному вопросу была отменена, так как сведения из разделов дублируются в бухгалтерской книге о покупках и продажах (ст. 169 НК, п. 3).

Заполнять журнал, независимо от выбранной системы налогообложения, обязаны:

- компании, которые занимаются посредническими услугами в сфере сбыта продукции и производстве различного вида работ (комиссионеры и субкомиссионеры);

- застройщики, нанимающие рабочих на подряды (агенты и субагенты);

- организации, занимающиеся транспортными перевозками (документ ведет привлеченный сторонний экспедитор).

Обновлениями Постановления № 1137 от ведения журнала освобождены:

- реализаторы продукции от иностранных компаний и объединений, не состоящих на налоговом учете в России;

- продажа товара организациям, которые не являются лицами-налогоплательщиками НДС;

- предприятия, занимающиеся продажей продукции по соглашениям, с учетом всех текущих расходов.

Документ заполняется уполномоченным лицом предприятия. Это работник, имеющий средне-специальное или высшее образование, по специальности: бухгалтер, финансист, экономист. Данное уполномоченное лицо должно точно фиксировать все данные счета-фактуры, не допускать ошибок при заполнении таблиц, соблюдать установленную законодательством форму заполнения разделов.

Кто сдает журнал учета счетов-фактур

В отделение ИФНС предоставлять учетный документ обязаны только компании, занимающиеся посредничеством. Исключение составляют лишь случаи, когда контрагенты достигли между собой договоренности по поводу невыставления счетов-фактур – документа, который удостоверяет отгрузку продукции или предоставление услуги по факту их реальной стоимости.

Письмо Минфина № 03-11-11/63683 (31.10.16 г.) сделало пояснение: «Если установлено, что покупатель не оплачивает НДС, то агент имеет право подписать с ним документ о невыставлении фактурного счета». Данная процедура говорит о том, что заводить журнал по приобретению товаров не нужно.

Сроки сдачи журнала учета счетов-фактур

Законодательство РФ четко установило сроки подачи журнала по счетам-фактурам. Оформленный по стандарту, заверенный подписью, документ, необходимо сдать не позже двадцатого дня месяца, который заканчивает отчетный квартал, после предоставленного ранее квартала. В конце года книгу учета счетов-фактур необходимо подать не позже 20 января (Письмо ФНС № ГД-4-3/5880@; ст. 174 НК РФ, п. 5.2).

В 2020 г. учетный журнал нужно сдавать в такие дни по кварталам:

- За конец 2019 г. — до 20 января;

- Первый, 2020 г. — до 20 апреля;

- Второй, 2020 г. — до 20 июля;

- Третий, 2020 г. — до 20 октября.

Периодичность позволяет проводить более тщательную проверку. Но в ситуации, когда окончательная дата попадает на нерабочие и праздничные дни, срок отправки автоматически переносят на первый рабочий день.

Правила ведения журнала учета полученных и выставленных счетов-фактур

К особенности заполнения документа относятся правила оформления разделов. Части таблиц, с указанием фактурных счетов посреднических компаний, без учета собственного вознаграждения, требуют точности заполнения. Если организация является плательщиком НДС, то необходимые сведения обязательно должны быть включены в разделы № 10 и № 11 декларации по налогам и агентам.

Предприятия к 2020 перешли на использование в ведении бухгалтерии программы 1С 8.3. Журнал с регистрами распечатывается по установленной нумерации, и обязательно прошивается. Правила оформления журнала по фактурным счетам предложены Приложением № 3 Постановления Кабинета Министров № 1137 (26.12.2011 г.).

В первом разделе находятся указания по регистрации документации, выставленной посредниками. Во втором разделе указаны зарегистрированные счета, полученные при сотрудничестве сторон. Стандартный вид документа представлен:

- названием, ИНН и КПП предприятия;

- указанием отчетного квартала.

Описывание данных осуществляется по хронологии выполненных операций. Сюда относятся различные типы бланков, в том числе, откорректированные и исправленные. Второй раздел состоит из указания следующих показателей:

- даты выставленных счетов;

- используемые операционные коды;

- номера бланков с конкретным числом их заполнения;

- точные реквизиты клиента-покупателя;

- информация о посреднической организации и ее деятельности;

- денежные расчетные единицы;

- НДС;

- стоимость ТМЦ, работ и услуг;

- сведения о разнице по исправленным бланкам.

Заполняя журнал в программе 1С: Бухгалтерия 8, нужно обращать внимание на ее актуальность для конкретного предприятия, следить за обновлениями, соблюдать регламент заполнения. Электронная подпись документа должна быть усиленной. Ведение бумажной формы журнала считается необязательным.

Данные обязаны полностью быть идентичными с бухгалтерскими сведениями и присвоенным кодом. 1, 2 части отчетного документа представлены таблицами.

Коды видов операций по НДС

Чтобы осуществлять контроль за поставщиками и покупателями при посреднических действиях, необходимо пользоваться специальными кодами (определяющих выполняемые операции), которые проверяются инспекторами налоговой службы. Всего насчитывается 24 основных кода, которые определены ИФНС в одну общую таблицу-классификатор, с пояснениями по их использованию и обозначениям.

Коды и сведения по реквизитам указывают на все виды договорных сделок посредников. Возле каждой операции указывается необходимый код. Такое распределение упрощает проверку и систематизирует выполненные условия взаимодействия контрагентов. При посредничестве реализуемой продукции, принадлежащей конкретному комитенту, процесс сотрудничества отражается не только в специальной книге продаж данного лица, но и во второй части журнала по счетам. Такой процесс предполагает внесение данных по двум частям журнала с помощью кода КВО — 01.

Если посредническая компания реализует товар комитента с одновременной продажей личной продукции, то он будет считаться, и поставщиком, и комиссионером. Здесь компания-посредник обязана оформить счет на весь ассортимент товара (и свой, и реализуемый от лица-комитента). Продавец-посредник должен указать операцию с кодом КВО 15 в книге продаж, а также в журнале по фактурным счетам. Но в книге о покупках он должен поставить код КВО 01.

Затем комитент переделывает фактурный счет – сюда он вносит информацию, касающуюся только личного товара. Здесь используется код 01 для его книги продаж, и второй код – 15 для 2-й части журнала счетов-фактур у посредников.

Оформление журнала: электронный и бумажный вариант

Законодательство РФ разрешает использование документа в двух основных вариантах. Электронный журнал считается обязательным к заполнению, а бумажный используется только по желанию действующей организации. На практике, заполняют два журнала. Бумажный вариант, по истечении срока, необходимого для его хранения, отправляется в архив компании.

В 2020 г. журнал по учету счетов-фактур сдается в органы ИФНС только в цифровом варианте. Он должен быть скреплен усиленной электронной печатью директора предприятия или назначенным им уполномоченным сотрудником. Подается документ через оператора налогового документооборота.

В органах инспекции предоставляется электронный адрес подачи документа. Также подавать журнал можно, воспользовавшись разделами сайта Госуслуг, через личный кабинет. Предоставленный журнал должен отвечать требуемому законодательством формату. Официальная цифровая подпись руководителя должна быть заранее оформлена по всем правилам законного пользования.

Куда отдавать журнал

Сдача документа осуществляется в Инспекцию ФНС, по месту официальной регистрации действующей компании. Отчитываться по месту регистрации обязаны все компании, которые занимаются:

- грузовыми и пассажирскими перевозками;

- разносной и развозной торговлей;

- размещением рекламы.

Впервые полученный журнал инспекторы проанализируют, дадут после его анализа свои пояснения, замечания, и обязательно подскажут, какие именно дополнения нужно будет сделать. По результатам проверки налоговики имею право попросить письменные пояснения и предоставление первичных дополнительных бумаг, подтверждающих те или иные операции. Так прояснятся спорные моменты и другие вопросы по деятельности конкретного юридического лица.

Дополнительно журнал может быть предоставлен в ПФР, ФСС и Росстат. Сдавать отчеты напрямую онлайн можно с помощью удобного сервиса 1С-Отчетность. Это быстро и удобно.

Срок хранения журнала

Согласно указанному ранее в статье основному документу, которое на законодательном уровне регламентирует работу предприятия с журналом учета счетов-фактур (Постановлении Кабинета Министров № 1137, п. 13 Правил от 26.12.2011 г.), период хранения документа составляет не менее четырех лет, с момента его подачи в ФНС.

Установленного срока – 4 года, вполне достаточно для того, чтобы решать спорные моменты, и осуществлять, при необходимости, повторную проверку. Как только срок хранения истек, его можно удалить из ПК. При желании можно поступить также и с бумажной версией. Но здесь нужно соблюсти все необходимые этапы по уничтожению. На практике бумажную версию удаляют редко. Большие предприятия отправляют всю бумажную документацию с истекшим сроком в архив.

Здесь стоит обратить внимание на оформление бумажного варианта. После завершения квартала, в распечатанном журнале пронумеровываются листы, а затем скрепляются толстой нитью (прошивка). Листы заверяются ответственным лицом и обязательно подписываются руководителем.

Какие санкции ждут, если не сдать

При категорическом отказе собственников предприятия или руководителей организации предоставления документации по учету счетов-фактур, нарушении правил подачи журнала, предоставлении недостоверных фактов, несоблюдении сроков, компании может грозить штраф – до 10 000 рублей. Такое административное наказание накладывают на уполномоченных должностных лиц:

- главного бухгалтера;

- директора;

- ведущий топ-менеджера;

- финансового директора.

За намеренное сокрытие данных по счетам-фактурам, уклонению от обязательных платежей и налоговых взносов, инспектор ФНС имеет право обратиться в суд. Помимо административного разбирательства, в некоторых случаях, может наступить уголовная ответственность. Поэтому ведение отчетных журналов счетов и их предоставление в государственные контролирующие органы, входит в обязанность работы предприятия, занимающегося определенным видом предпринимательской деятельности.

Если в журнале имеются ошибки, то, несмотря на то, что законами не указывается момент и процедура их устранения, желательно их исправить и откорректировать. Сделать это можно, после согласования с инспектором. Правки документа аннулируют некорректный счет-фактуру, при этом стоимость товара и налог будет указываться со знаком «–», а корректный счет – с «+».

Полезное видео

Из видео вы узнаете как и кому следует вести журнал учета счетов-фактур.

Журнал учета выданных счетов-фактур является законодательно утвержденным документом, которым активно пользуются ряд компаний, оказывающих посреднические услуги. Документ имеет установленную форму, которую можно скопировать из программы 1С: Бухгалтерия 8, состоит из двух частей, бывает в бумажном и электронном виде, и подается в ИФНС по месту регистрации предприятия только в цифровом варианте.

Срок хранения журнала составляет 4 года. Документ представлен счетами-фактурами с установленными кодами проведенных операций, и имеет все необходимые реквизиты и информацию о контрагентах и их сотрудничестве. Соблюдение сроков подачи журнала соответствует отчетным периодам по кварталам. Необходимо постоянно следить за обновлениями в сфере бухгалтерского и налогового законодательства, регулирующего работу со счетами-фактурами и оформлением бланков.

Несоблюдение требований к ведению журналов, допущение ошибок и сокрытие реальных фактов счетов по покупкам-продажам товаров и услуг наказывается административными штрафами.

Артур Мих. / 16.05.2020 14:55

Добрый день! Журнал учета полученных и выставленных счетов фактур у посредника на УСН какой срок сдачи в связи с карантином?