Кем и когда выставляется счет-фактура

Счет-фактура представлен документом, который подтверждает отгрузку товаров или оказание услуг. В нем дополнительно приводится информация об уплаченной сумме покупателем. Документация выставляется заказчику со стороны продавца разнообразных товаров или исполнителем, выполняющим работы или оказывающим услуги. Процесс выполняется после того, как покупатель официально оформит приемку груза.

Оглавление

- 1 Назначение счета-фактуры и его реквизиты

- 2 По какой форме выставляются счета-фактуры

- 3 Ставка и сумма налогообложения

- 4 Кто выставляет счет-фактуру покупатель или продавец

- 5 В каких случаях не выставляется счет-фактура

- 6 Сроки выставления счет-фактуры

- 7 Когда выставляется счет фактура

- 8 Электронный и бумажный счет-фактура

- 9 Сводный счет-фактура

- 10 Выставление корректировочного счета-фактуры

- 11 Журнал учета счетов-фактур

- 12 Ответственность за нарушение сроков выставления счет-фактуры

- 13 Полезное видео

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

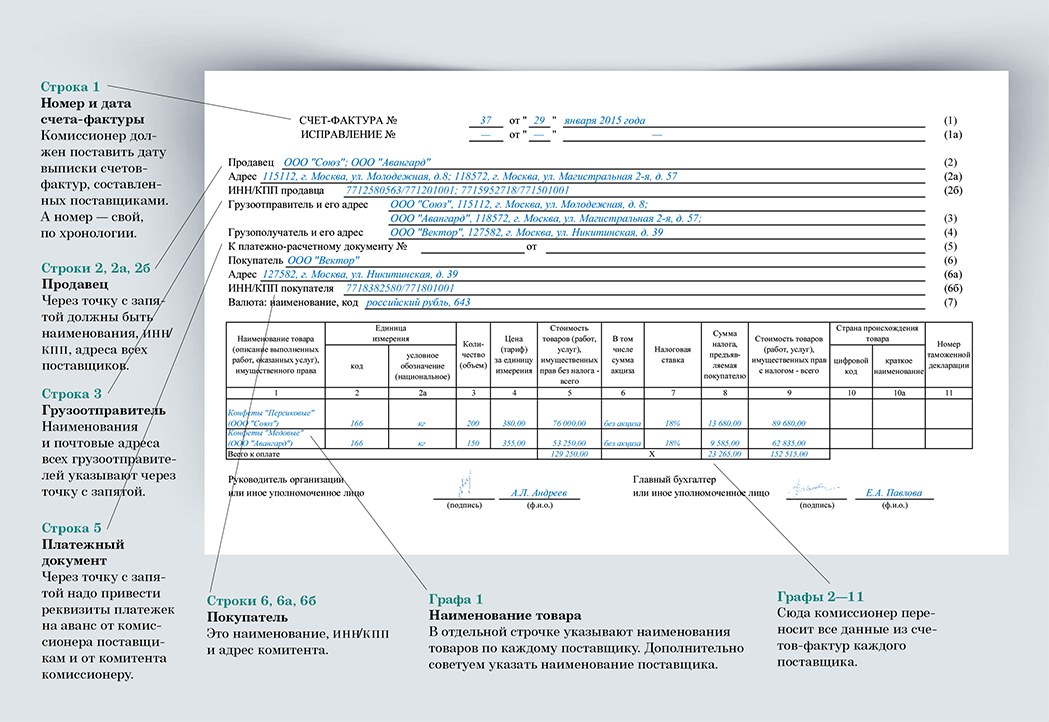

По какой форме выставляются счета-фактуры

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров.

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Допускается иногда составлять документ даже до того момента, как покупатель получит товары. Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков.

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.

Электронный и бумажный счет-фактура

По закону компании могут обмениваться не только бумажными, но и электронными счетами-фактурами. Во второй ситуации передача документации выполняется операторами. Для подтверждения законности счетов используется ЭЦП.

Электронные формы представлены официальными документами, обладающими юридической ценностью.

Сводный счет-фактура

Он представлен документом, который формируется на основании нескольких первичных бумаг, а не только на основании одной докладной или иной документации. Нередко для составления этого документа используется несколько счетов-фактур. Регулируются правила формирования бумаги следующими нормативными актами:

- Ст. 158 НК. В ней говорится о том, что сводные счета-фактуры составляются при продаже предприятия в качестве имущественного комплекса. Поэтому выделяются разные виды имущества отдельными позициями. Разделяется дебиторская задолженность, цена акций и иные активы.

- ПП №1137. В этом постановлении содержатся правила заполнения счетов-фактур. Здесь перечисляются основные требования, предъявляемые к документации, а также указываются ситуации, при которых необходимо их выставлять.

- Разъяснения ФНС и Минфина. Они публикуются довольно часто, а также с их помощью можно найти ответы на многочисленные вопросы, касающиеся формирования и выставления счетов-фактур в разных ситуациях. Описываются правила использования документации при долевом строительстве домов или при совершении агентских сделок.

Выставление корректировочного счета-фактуры

Они формируются, когда внесены определенные изменения в договор, составленный между двумя компаниями. Обычно эти корректировки касаются стоимости товаров, а также количества поставленных предметов. Поэтому приходится вносить изменения в счета, для чего используется понятная форма.

В корректировочную документацию вносится информация:

- номер документа, причем он зависит от того, в который раз вносятся поправки;

- дата выставления счета-фактуры;

- ссылка на первый вариант;

- реквизиты каждого участника;

- в табличной части указываются изменения.

Все сведения, которые включаются в корректировочный документ, должны соответствовать информации из учредительной документации компании. В конце указывается валюта, в которой осуществляются расчеты. Подписывается счет-фактура ответственными специалистами компании.

Журнал учета счетов-фактур

Налогоплательщики обязаны не только регулярно составлять счета-фактуры, но и фиксировать их формирование в специальном журнале. Здесь указываются не только выставленные, но и полученные документы, а также приводится информация о книгах покупок и продаж, если прибыль от совершенных операций используется во время расчета сбора.

При совершении разных операций, представленных продажей товаров или передачей прав на имущество, происходит начисление НДС, поэтому требуется внесение сведений в счета-фактуры. Документ фиксируется в журнале полученных и выставленных счетов фактур, а также делается отметка на страницах книги продаж.

Покупатель, который получает от второго участника счет, ставит отметку в книге покупок, что выступает подтверждением его права на получение вычета по НДС. Налог, фиксирующийся в книге покупок и продаж, в будущем переносится в налоговую декларацию, передаваемую в ФНС. Аналогичные документы ведутся поставщиками и покупателями. Отсутствие журнала учета выступает основанием для привлечения компании к ответственности при проведении проверок со стороны инспекции.

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

Полезное видео

Из видео вы узнаете как выставлять и регистрировать электронные счета-фактуры.

Счета-фактуры представлены обязательными документами, которые составляются после оказания услуги или продажи товаров. Они позволяют зафиксировать операции, по которым приходится уплачивать НДС. Они требуются для заполнения декларации по этому сбору, а также позволяют участникам рассчитывать на вычет по НДС. Поэтому бухгалтеры организаций должны хорошо разбираться в правилах и сроках составления этих документов. В ином случае компаниям придется сталкиваться с судебными разбирательствами и крупными штрафами.