Правила ведения книги покупок и книги продаж

Для правильного расчета НДС предприятия обязаны регулярно вносить актуальные сведения в книгу продаж и покупок. Сведения из данной документации предназначены для декларации по НДС. Поэтому фиксируются как денежные поступления, так и расходы, а также основные операции, совершаемые предприятиями. Книга часто запрашивается налоговыми инспекторами во время проверок.

Оглавление

- 1 Понятие документации

- 2 Кто ведет книгу продаж и покупок

- 3 Когда нужна книга

- 4 Книга покупок и книга продаж: как вести

- 5 Общие правила ведения книги покупок и продаж для ИП и ООО

- 6 НДС-декларация

- 7 Проводки по НДС

- 8 Ведение книги при УСН

- 9 Как проводить сверку

- 10 Можно ли вести книгу через 1С

- 11 Оформление книги

- 12 Срок хранения

- 13 Полезное видео

Понятие документации

Она предназначена для фиксации всех операций, имеющих какое-либо отношение к НДС. Это позволяет избежать крупных штрафов во время расчета и уплаты налога. Ведение книги покупок необходимо для учета, а также появляется информация, нужная для формирования обязательной декларации по НДС.

Документ обладает строгой и унифицированной формой, поэтому компании не могут самостоятельно вносить дополнительные пункты, таблицы или разделы. Вести ее разрешено как в бумажном, так и электронном виде, но в последнем случае требуется наличие возможности для распечатки.

Кто ведет книгу продаж и покупок

Она должна заполняться всеми предприятиями и ИП, которые работают на ОСНО. Если же бизнесмены выбирают другие режимы налогообложения, то на основании ст. 145 НК они могут отказаться от регулярного заполнения этого документа.

Если фирма выставляет счета с НДС, то все операции фиксируются на страницах книги.

Когда нужна книга

Основное назначение заключается в возможности получения актуальной информации для расчета налоговых вычетов, предоставляемых предпринимателям по НДС. Поэтому она необходима всем организациям, которые во время работы применяют ОСНО.

Не требуется книга в следующих ситуациях:

- компания получила официальное освобождение от обязанности рассчитывать и уплачивать НДС;

- фирма занимается продажей товаров за пределами РФ;

- заключаются сделки и реализуются операции, которые не облагаются НДС, что приводится в ст. 149 НК.

Это же относится к бизнесменам, которые выбрали специальные режимы налогообложения, поэтому уплачивают единый налог, заменяющий несколько сборов, к которым относится и НДС.

В книге содержится информация, нужная для расчета НДС.

Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

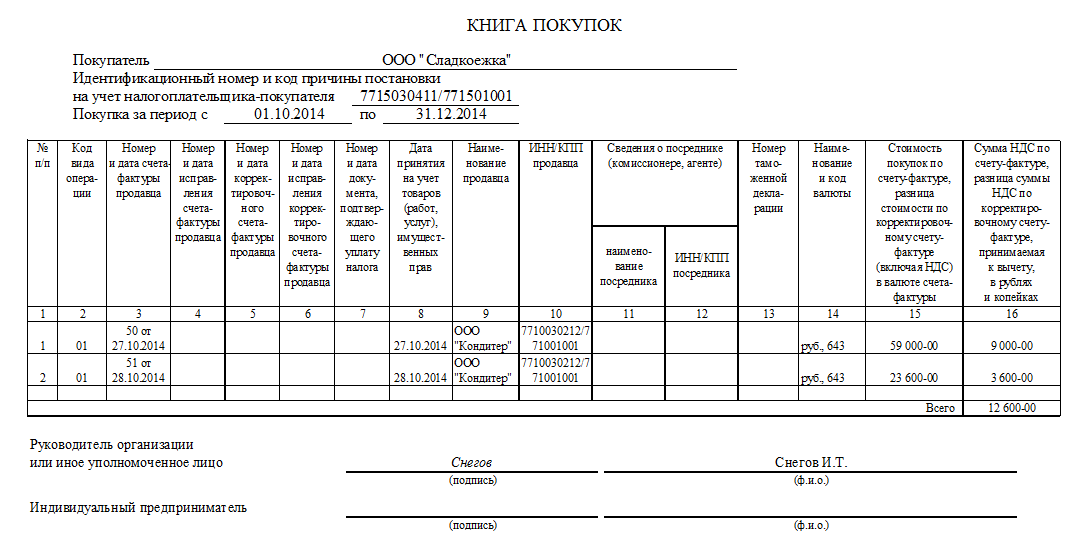

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Общие правила ведения книги покупок и продаж для ИП и ООО

Нужно соблюдать порядок ведения книги покупок и книги продаж::

- допускается пользоваться компьютером для ведения электронного учета, но всегда должна иметься возможность для распечатки книги;

- бухгалтеры должны придерживаться Правил ведения книги, которые утверждены ПП №1137;

- правильно заполненный документ отправляется в ФНС в электронном виде одновременно с декларацией по НДС, что указывается в ст. 174 НК;

- передается документация до 25 числа каждого месяца;

- если используются бумажные варианты, то они нумеруются, прошиваются, а также подписываются руководством или уполномоченным лицом;

- все страницы обязательно скрепляются печатью, если она используется на предприятии;

- если используется электронная форма, то не приходится выполнять какие-либо действия со страницами, так как они при необходимости просто распечатываются и подписываются руководителем перед передачей представителю ФНС;

- если документация передается в электронном виде, то она подписывается с помощью квалифицированной ЭЦП.

НДС-декларация

Данная отчетность формируется на основании книги продаж и покупок. Сведения из этого документа переносятся в декларацию, а также используются для расчета других экономических показателей.

Основные значения, относящиеся к размеру НДС, приводятся в 8 разделе книги. Чтобы предотвратить проблемы, возникающие во время проведения налоговых проверок, перед сдачей декларации обязательно проверяются показатели, так как они должны быть идентичными. Если имеются даже малейшие расхождения, то это является основанием для перерасчета или проверки первичной документации.

Проводки по НДС

Процесс уплаты любого налога сопровождается внесением нужных сведений в бухгалтерский баланс и другие аналогичные бумаги. Для этого используются правильные проводки, причем для НДС они представлены в следующем виде:

- Д19 К60 – учет входящего налога, который возникает при покупке товаров, работ или услуг, а также иных ценностей, получаемых от поставщиков;

- Д68 К19 – предъявление входящего НДС к вычету;

- Д90 К68 – отражение НДС.

В конце квартала составляется дебетовое сальдо по счету 68, что позволяет возместить НДС. Если используется кредитовое сальдо, то НДС уплачивается в бюджет.

Ведение книги при УСН

На основании ст. 149 НК, счета-фактуры составляются только налогоплательщиками НДС. Процесс выполняется при заключении сделок, по которым требуется уплачивать НДС. Предприниматели, которые выбрали для работы УСН, уплачивают единый размер налога. Сбор равен 6% от выручки или 15% от чистой прибыли. Поэтому такие бизнесмены не считаются плательщиками НДС. Они могут не выписывать счета-фактуры, а также не занимаются ведением книги продаж и покупок.

Но упрощенцы должны помнить о некоторых нюансах. К ним относится:

- комиссионеры, работающие по УСН, покупают товары от собственного имени или от лица комитента;

- они обязаны оформлять счета-фактуры, ориентируясь на нормативный акт №1137;

- для комитентов необходимо составлять счета-фактуры по приобретенным товарам, причем отсутствуют какие-либо исключения для комиссионеров;

- комитеты на основании таких счетов могут принимать входные сборы к вычету;

- даже при таких условиях не возникает необходимость заполнять книгу продаж и покупок;

- комиссионеры все равно остаются упрощенцами, поэтому не становятся плательщиками НДС, но они обязательно ведут журнал, в котором фиксируются как полученные, так и выставленные счета-фактуры;

- в таком журнале указываются даже документы, которые были составлены при ведении посреднической деятельности.

Если в процессе заполнения журнала допускаются ошибки, то это является основанием для привлечения компании на УСН к ответственности со стороны налоговых инспекторов. Поэтому даже плательщики УСН обязаны хорошо разбираться в правилах ведения журналов регистрации. Для этого своевременно регистрируются все счета, а также документ хранится в течение минимально 3-х лет. После этого он передается в архив, причем желательно для этих целей организовать в компании отдельное помещение.

Если в компанию приезжают налоговые инспекторы для проведения проверки, то они имеют право запросить журнал регистрации и все счета-фактуры, поэтому если они отсутствуют или неправильно заполнены, то это приводит к начислению крупных штрафов, а также представители ФНС могут обращаться к партнерам для получения нужной документации или доначислять налоги.

Как проводить сверку

На основании положений ФЗ №134 с 2015 года все налогоплательщики при составлении декларации по НДС обязаны указывать сведения, содержащиеся в книге продаж и покупок. Дополнительно переносятся данные из счетов-фактур, которые были получены или выставлены. Представители ФНС проводят сверку этой информации.

Если во время проверки выявляются несоответствия, ошибки или неточности, то это приводит к привлечению компаний к ответственности. Сверка предполагает изучение документов сразу нескольких контрагентов. Обычно несоответствия говорят о следующих нарушениях:

- намеренное или случайное занижение размера НДС;

- завышение суммы, которая запрашивается в виде вычета.

Для получения более полной информации инспекторы запрашивают у налогоплательщиков дополнительную документацию. К ней относятся счета-фактуры, справки или иная первичная документация. Представитель компании вынужден составлять специальный письменный документ, в котором содержатся пояснения к каждому обнаруженному несоответствию.

Чтобы предотвратить такие отрицательные последствия, бухгалтеры компаний должны регулярно самостоятельно заниматься сверкой данных. Для этого используются специальные программы, которые можно скачать бесплатно или купить, причем в последнем случае предлагается расширенный функционал и удобный интерфейс. Программы проводят анализ открытых сведений о разных фирмах, которые представлены контрагентами организации. С помощью такой оценки каждой компании присваивается определенный статус. После загрузки счетов-фактур и другой первичной документации, оцениваются все возможные несоответствия и ошибки.

Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию. Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке.

Можно ли вести книгу через 1С

Практически в каждой компании применяется программа 1С, которая обладает несколькими модификациями. Во многих версиях разрешено заполнять книгу продаж и покупок. Во время работы достаточно включать стандартные сведения из счетов-фактур, чтобы автоматически заполнялись нужные страницы книги.

К правилам использования 1С для заполнения документа относится:

- первоначально запускается программа;

- на странице главного меню выбирается раздел, называемый «Покупка»;

- среди открывшегося перечня находится вкладка «Ведение книги покупок»;

- дополнительно нужная вкладка располагается на панели функций;

- сведения в книгу вносятся по поступающим товарам или счетам-фактурам;

- если указываются доставленные товары или оказанные услуги, то ставится галочка, подтверждающая предъявление счетов-фактур, после чего указывается номер документа, его код и совершенные операции, которые позволяют отразить в книге вычеты по НДС;

- такой метод обладает некоторыми минусами, так как не получится сделать отдельные страницы по каждому счету-фактуре, так как приводятся исключительно их реквизиты;

- второй способ заключается в формировании записей на основании полученных счетов-фактур;

- при таком методе приводится детальная информация о каждом счете, причем к ней относится не только дата создания и номер, но и основание, коды операций, стоимость товаров, их описание, а также НДС;

- ставится галочка, позволяющая отразить вычеты НДС;

- при использовании второго способа в книге регистраций обязательно отражаются все полученные или выставленные счета-фактуры, причем сведения в них должны совпадать с информацией из книги.

При использовании ПО многие пункты заполняются автоматически, так как они вводятся при первоначальной регистрации. Поэтому достаточно нажать кнопку «Заполнить», чтобы сэкономить время и избежать ошибок в процессе переноса сведений из разных документов. При необходимости можно распечатать создаваемую книгу продаж и покупок, но обычно она передается в ФНС в электронной форме.

Бухгалтеры часто выбирают 1С для ведения книги, так как они хорошо разбираются в функционале программы, а также многие сведения заполняются автоматически, что позволяет экономить время на составление документов.

Оформление книги

При внесении сведений учитываются правила оформления:

- регистрации подвергаются счета-фактуры, по которым появляется право на налоговый вычет;

- записываются документы только после получения товаров;

- если заполнены счета-фактуры с нарушениями или ошибками, то запрещено подавать заявление на вычет;

- итог подводится за каждый квартал, причем он переносится в декларацию по НДС;

- если налогоплательщик выявляет ошибки в счетах, то приходится вносить исправления, причем если нарушения обнаружены до окончания квартала, то запись отражается с отрицательным знаком, а после зарегистрируется счет-фактура с правильным значением;

- если выявляется ошибка за прошлый период, поэтому декларация по НДС уже передана в ФНС, то используется дополнительный лист, а также заполняется и передается налоговым инспекторам уточненная декларация;

- если книга ведется в бумажной форме, то ставятся номера страниц, что предотвращает пропуск даже одной страницы;

- все листы скрепляются ниткой и иголкой, причем запрещено пользоваться иными держателями;

- концы нитки делаются не слишком короткими, чтобы можно было приклеить бумажный листок, на котором ставится подпись директора, а также указывается дата формирования и число страниц;

- при постановке печати учитывается, что часть ее должна заходить на страницу книги, а другая располагаться на небольшом бумажном листе;

- прошитая документация передается для заверения работнику ФНС, а только после этого начинается регистрация счетов.

Срок хранения

На основании ФЗ №125 книга продаж должна храниться не меньше 4-х лет, после чего переносится в архив, где хранится столько же, сколько и личная документация работников. Так как книга используется для расчета НДС, то она должна всегда находиться в отдельной папке, чтобы при налоговых проверках бухгалтер смог в любой момент времени передать документацию комиссии.

Срок 4 года назначается не только для книги, но и для других документов, которые предназначены для расчета и перечисления разных сумм в государственный бюджет. Это же относится к бумагам, с помощью которых налогоплательщик подтверждает расходы или доходы.

Если ориентироваться на законы, касающиеся бухучета, то срок увеличивается до 5 лет. Это указывается положениями ФЗ №402, который был принят в 2011 году. Аналогичная информация содержится в ПП №1137. Хранить 5 лет рекомендуется не только книгу, но и дополнительные листы, которые формируются при совершении ошибок.

Срок начинается с момента внесения последней записи. Руководитель компании должен приобрести сейф, где создаются оптимальные условия для сохранения бумажной документации. Доступ к этому сейфу имеется не только у директора, но и главного бухгалтера, а также у некоторых других лиц, наделенных соответствующими полномочиями.

Полезное видео

Из видео вы узнаете как сформировать книгу продаж и покупок в 1С.

Книга продаж и покупок предназначена для фиксации всех счетов-фактур. Она ведется в электронном или бумажном виде. Документация передается регулярно для заверения представителю ФНС, а также используется для правильного расчета НДС и составления декларации по этому виду сбора.