Обзор основных положений 402 ФЗ о бухгалтерском учете

Бухгалтер любого предприятия во время исполнения трудовых обязанностей должен учитывать требования законодательства, которые касаются бухгалтерского учета. Основным нормативным актом в этой области выступает закон 402 ФЗ. Периодически представители власти вносят изменения в федеральный закон о бухгалтерском учете, поэтому бухгалтеры обязаны отслеживать все изменения, чтобы предотвратить начисление штрафов или других мер ответственности для владельцев компаний.

Оглавление

- 1 Сфера применения

- 2 Какие поправки вносились в закон

- 3 Как организуется бухучет на предприятии

- 4 Что относится к первичной бухгалтерской документации

- 5 Требования к регистрам

- 6 Правила оценки и инвентаризации активов и обязательств

- 7 Ведение бухгалтерской отчетности

- 8 Сроки хранения

- 9 Заключение

- 10 Полезное видео

Сфера применения

На основании закона 402 ФЗ каждая компания должна заниматься ведением бухгалтерского учета. Исключением представлены следующие представители бизнеса:

- индивидуальные предприниматели;

- лица, занимающиеся ведением частной практики, причем к ним относятся нотариусы и адвокаты;

- структурные подразделения иностранных компаний.

Какие поправки вносились в закон

402 ФЗ о бухгалтерском учете регулярно дополняется и изменяется, для чего вносятся соответствующие поправки, принимаемые властями страны. К наиболее значимым корректировкам, внесенным 19 июля 2017 года, относится:

- ранее используемые ПБУ, утвержденные еще с 1988 по 2017 год, признаются федеральными стандартами;

- появились новые термины, к которым относятся «притворные сделки» и «мнимый бухучет»;

- внесена информация о невозможности принятия к учету бумаг, с помощью которых фиксируются хозяйственные операции, не осуществленные на момент формирования документации;

- термины «притворность» и «мнимость» обладают тем же определением, что и в ГК;

- «мнимым объектом» в бухучете признаются несуществующие элементы, которые отражаются только в документах, но фактически отсутствуют, причем сюда относится не только недвижимость, но и обязательства с расходами;

- объект считается «притворным», если основная цель его отражения в документации заключается в прикрытии другого объекта.

Как организуется бухучет на предприятии

Руководитель любой компании обязан после открытия организации доверить ведение бухучета специалисту, обладающему нужным образованием и опытом работы. Допускается вместо найма главного бухгалтера возложить обязанности на имеющегося работника, если он соответствует требованиям законодательства.

При выборе упрощенных систем налогообложения целесообразно пользоваться разовыми услугами специализированных компаний, с которыми заключается договор на оказание услуг.

Владельцы малых или средних компаний часто занимаются ведением бухучета своими силами. Но когда планируется найм главного бухгалтера, то специалист должен отвечать некоторым требованиям:

- высшее образование в соответствующей области;

- отсутствие непогашенной судимости, образовавшейся за преступления, совершенные в экономической сфере;

- наличие стажа работы от трех лет за последние 5 лет.

Эти требования предъявляются не только к наемным работникам, но и к физлицам, с которыми организация заключает договор на оказание услуг, связанных с ведением бухучета. Если процедура выполняется сторонней компанией, то у нее в штате должен работать хотя бы один специалист, соответствующий вышеуказанным требованиям.

Что относится к первичной бухгалтерской документации

Каждая компания может пользоваться не только унифицированными первичными документами, но и документацией, которую фирма разрабатывает самостоятельно, после чего созданная форма утверждается генеральным директором. По ФЗ о бухгалтерском учете фирмы могут заполнять первичные бумаги как в бумажной, так и в электронной форме.

К основным видам первичных документов относится:

- авансовый отчет, который формируется при выдаче работнику наличных средств, необходимых для хозяйственных нужд предприятия;

- универсальный передаточный акт, подтверждающий расходы, которые учитываются при расчете налогов;

- кассовые документы, принятые федеральными законами;

- личная карточка, формируемая на каждого наемного работника;

- транспортные накладные, составляемые при отправке груза.

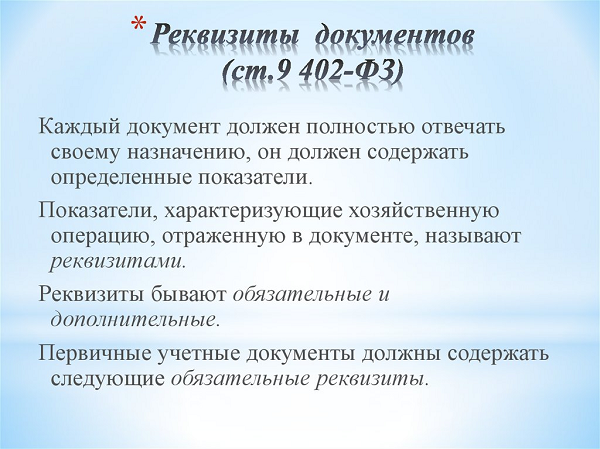

Организация может пользоваться собственными формами первичных документов, если в них содержатся обязательные реквизиты, которые приводятся федеральным законом о бухгалтерском учете №402.

Многие бухгалтеры предпочитают пользоваться стандартными бланками, которые загружены в каждую бухгалтерскую программу. Предварительно в учетную политику вносятся информация о том, что фирма пользуется типовыми унифицированными формами. Там обязательно содержатся:

- наименование;

- дата формирования;

- название компании-составителя;

- содержание хозяйственной операции;

- размер платы или дохода;

- сведения о работнике, совершившем сделку или операцию, а также несущем ответственность за правильность оформления хозяйственного процесса;

- подписи должностных лиц с расшифровкой инициалов.

Требования к регистрам

По ФЗ №402 предъявляются жесткие требования к регистрам, поэтому учитываются правила:

- формы утверждаются только генеральным директором после того, как должностные лица, занимающиеся ведением бухучета, разработают соответствующий образец;

- в текст вносятся обязательные реквизиты, утвержденные на законодательном уровне;

- если регистр делается и хранится в электронном виде, то на нем ставится электронная подпись, выступающая обязательным элементом;

- если представители ФНС во время проверок изымают регистры в бумажном или электронном виде, то у бухгалтера должны оставаться копии.

Нарушение требований законодательства относительно ведения регистров становится причиной для привлечения предприятия к административной ответственности, поэтому руководству придется платить крупные штрафы.

Правила оценки и инвентаризации активов и обязательств

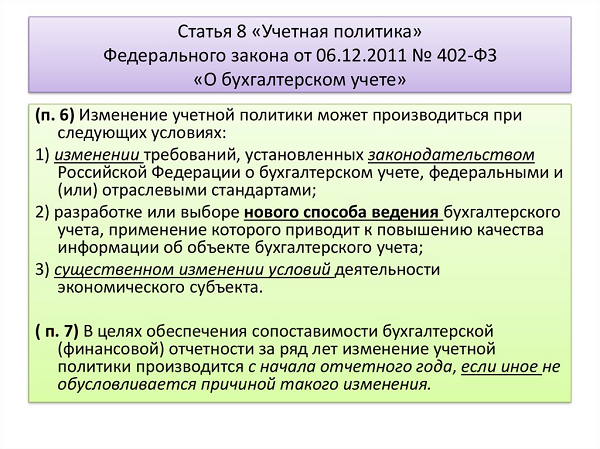

Закон о бухгалтерском учете 402 ФЗ содержит немного информации относительно инвентаризации долгов и активов, поэтому имеются только ссылки на другие нормативные акты. Но закрепляется обязанность руководства фирмы заниматься периодической инвентаризацией.

Организация самостоятельно принимает решение о том, когда, как и в какие сроки осуществлять инвентаризацию. Руководитель определяет, какие объекты подлежат обязательной периодической проверке. Эта информация фиксируется в учетной политике, но она не должна противоречить требованиям законодательства.

Ведение бухгалтерской отчетности

Компании ежегодно составляют следующие отчеты:

- бухбаланс;

- отчет, содержащий сведения о финансовых результатах;

- приложения к вышеуказанным формам.

К приложениям относятся отчеты:

- о движении денежных средств;

- об изменениях капитала;

- иные пояснения, составляемые в форме текста или таблицы.

Отчеты формируются на бумаге, после чего подписываются генеральным директором. На законодательном уровне закреплены предельные сроки для составления документов. Данные вносятся нарастающим итогом, поэтому отсутствует острая необходимость в промежуточной или месячной отчетности.

Сроки хранения

Во время определения сроков хранения бумаг учитываются правила архивного дела. По закону первичная документация, регистры и бухгалтерская отчетность хранятся компанией не меньше 5 лет после окончания отчетного периода, представленного годом.

Документация, причисляемая к учетной политике, а также стандарты и другие бумаги, относящиеся к организации бухучета, хранятся предприятием не меньше 5 лет после окончания года, в течение которого они применялись для составления отчетов. К таким бумагам относятся даже средства, благодаря которым открываются и воспроизводятся электронные документы.

Заключение

Для грамотного ведения бухучета компании нанимают бухгалтеров или пользуются помощью сторонних специалистов или компаний. Должностное лицо должно соответствовать некоторым требованиям, предъявляемым к опыту работы и образованию, а также судимости. Во время составления отчетов и регистров необходимо ориентироваться на положения федерального закона о бухгалтерском учете 402 ФЗ, в которые регулярно вносятся корректировки.

Полезное видео

Дополнительный материал по теме: