Особенности ведения книги учета доходов и расходов для ИП на УСН

Свои профессиональные термины сотрудники ФНС часто выражают аббревиатурой. Это удобно инспекторам налоговой службы и экономистам предприятий. Так под УСН следует понимать упрощенную систему налогообложения, подобная льгота установлена, определенным по закону организациям.

Для удобства контроля над финансовыми операциями ИП, статьей 346.24 из Налогового кодекса, на основании приказа, исходящего от Минфина №135н, утвержден особый налоговый регистр в виде книги учета доходов и расходов – КУДиР. Такой журнал должны вести в бухгалтерии индивидуальных предприятий, по учетным данным составлять отчеты для ФНС. Налоговая служба вправе запросить книгу на проверку.

Оглавление

Что такое КУДиР

Книга доходов и расходов при УСН – это форма системного учета. В подобном реестре налогоплательщик разносит расходы и доходы по хозяйственным операциям, чтобы рассчитать налоговую базу по УСН. Проверяющие, если потребуют, должны увидеть налоговый регистр, соответствующий требованиям НК РФ ст.93:

- прошитый;

- пронумерованный;

- подписанный должностными лицами, ответственными за финансовый учет.

Разноску сумм по хозяйственным операциям проводят по первичным документам:

- платежным бланкам;

- чекам;

- квитанциям;

- банковским выпискам.

Записи с приложенными платежками подтверждают реальные расходы и доходы.

Закон не запрещает ведение реестра в одном из видов:

- Бумажном, с заполнением титульного листа, всю книгу учета прошивают, а страницы нумеруют и указывают общее количество на последнем листе, заверка состоит из подписей руководства, бухгалтера и печати.

- Электронном, по окончании года книгу распечатывают, приводят в порядок по аналогии с обычным бумажным вариантом с нумерацией листов, прошивкой и простановкой подписей.

Налоговый регистр подвергался корректировкам. Так в 2018 г. в журнал добавлен раздел для учета торгового сбора. Минфин упростил заверку КУДиР, больше не требуют простановки печати. Для инспекторов важно проверить правильность доходных статей, поэтому разносят только доход налогоплательщика. Сейчас книга должна содержать титульный лист и 5 разделов.

Обязательно ли вести документ при упрощенке

Налоговый кодекс ст. 346.24 обязал предпринимателей вести книгу учета, а за отсутствие подобного бухгалтерского журнала полагается штрафная санкция в пределах 30000 руб.

Если при проверке инспекторы ФНС обнаружат нарушения, заниженную налогооблагаемую базу, нарушитель должен заплатить не менее 40000 руб. в государственную казну. По расчетам налоговиков и ст.120 НК РФ, это сумма примерно равна 20% от предполагаемых, не поступивших в госбюджет налогов.

Кто должен заполнять

Учет доходов и расходов должны вести в специальной книге налогоплательщики с упрощенной системой налогообложения. Подобное положение установлено, чтобы корректно определять налоговую базу. По регулятивной установке НК РФ такой обязанности подвержены и те предприятия, которые отчитываются по доходной упрощенке, то есть, когда под объект налогообложения попадает доход налогоплательщика.

По налоговым законам вне зависимости от организационно правовой формы предприятия, без всяких разделений на объекты, все организации на УСН должны заполнять КУДиР. По записям из реестра экономисты или бухгалтеры, оформляют декларацию УСН. В учетный журнал записывают те операции, которые затрагивают единый налог. Подобный реестр необходим для учета доходов и контроля над способами снижения их за счет расходов.

Правила ведения и заполнения журнала

В КУДиР отражают финансовые операции отчетного и налогового периода. Каждая запись вносится в соответствии с хронологическим порядком из документов, которые относятся к первичным – платежкам, банковским выпискам, квитанциям. В книге учета фиксируется получение или перечисление платежей, указываются накладные, подтверждающие расходы. Используют денежный эквивалент – рубль с копейками. Учет хозяйственных операций ведется в разделах:

- №1 – при 6% УСН бухгалтер разносит средства, принадлежащие к доходам или расходам. Здесь учитываются деньги, поступившие на расчетный счет предприятия или в кассу, указывают реквизиты платежки. В расходы вносят суммы, потраченные на субсидии, выплаты самозанятым, безработным. Заполнения графы 5 не требуют и не запрещают. Предприятия «доходники» ее используют, чтобы контролировать расходы. Если УСН 15%, 1 раздел заполняется в полном объеме, но указываются те операции, которые принадлежат к данной налоговой базе без прочих доходов, расходов и затрат, не связанных с прибылью. НК РФ статьей 346.17 регулирует порядок отражения финансовых операций, требует составления дополнительной справки, которую подают, когда будет подсчитаны итоги года.

- №2 – указывают расчеты, если были затраты предприятия на основные средства и нематериальные активы. Во втором разделе отражают информацию с датами и вводом в эксплуатацию, остаточной стоимостью, приобретенных основных средств. Учет расходов ведется только на основании документов, подтверждающих покупку ОС или завершение стройки, реконструкцию производственных площадей. Списание ОС в расходные статьи происходит только в 3 месяце квартала, последним числом.

- №3 – расчет убытков, снижающих налог. Раздел заполняют предприятия при 15% УСН. Если в прошлые годы деятельность была с убытками, их переносили на другой налоговый период и так продолжалось в течение 10 лет. Этот участок нужно будет заполнить в 2021 году, если убыток в ИП был в 2020 г. При отсутствии отрицательных параметров, раздел остается незаполненным.

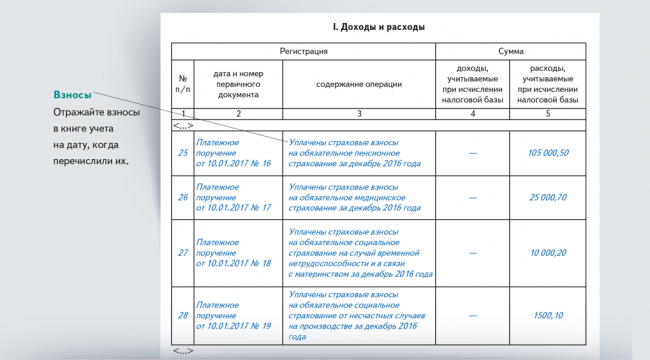

- №4 – это отделение в книге предназначено для учета расходов, которые влияют на сумму всего налога. Здесь вписывают страховые взносы и выплаты по больничным листам.

- №5 – фиксируют торговые сборы, уменьшающие налоговую сумму. Значения вносят в книгу после оплаты. Сбор разносят, если из налоговой поступил документ, который обязывает предпринимателя платить. Заполняют строки все, когда такие платежи отсутствуют ставят прочерк.

Каждый раздел разлинован на графы, куда вносятся даты с номерами первичных документов, описывается содержание финансовой операции и размер, учитываемых сумм по доходам и расходам. По окончанию квартала подводится итог.

Бухгалтеру, который ведет КУДиР необходимо соблюдать правила по заполнению титульного листа. В правом верхнем углу описывают, на основании каких законодательных положений оформляется этот налоговый регистр. Середина листа занимает название документа. Внизу указывают налоговый период с объектом налогообложения и налогоплательщиком.

Способы отражения происходят по обычным правилам делопроизводства и бухгалтерским проводкам. Доход фиксируется по кассовому методу – дате поступления денег. Но на предприятие приходит имущество в виде оборудования, электронных устройств или различных материалов.

НК РФ статьей 40 регулирует учет натурального дохода. КУДиР заполняют в день поступления материальных предметов, указывают их рыночную стоимость в денежном эквиваленте. В качестве подтверждающих документов служат накладные и передаточные акты.

Доход, полученный в валюте переводят в рубли, при этом курсовую разницу не отражают. Кроме положительных значений, образованных между официальным и коммерческим курсом при продаже валюты. Эти суммы вносят в книгу как доход предприятия.

Субсидии, полученные для развития производства, учитывает графа 5 и 4 раздела 1, как расходы организации. Если покупателю возвращают аванс, в графе 4 записывают сумму с минусом. Все расходы, включая зарплату персонала, отражают в день поступления сотруднику расходных документов.

Образец заполнения книги учета расходов и доходов:

Нужно ли сшивать

В бухгалтерии сшиваются все документы, принадлежащие к бланкам строгой отчетности. По требованию налоговой службы в организациях содержат в надлежащем состоянии все страницы КУДиР. Для этого еще незаполненный бланк нумеруют по порядку, где исключены пропуски и исправления. В налоговых нормативах нет указания в отношении места прошивки, но сшивать книгу нужно в обязательном порядке.

Специалисты из бухгалтерии могут выбрать для сшивки середину журнала или верхний угол, это не имеет особого значения. Важно, чтобы не были уничтожены или утеряны листы. В момент фиксации концы нитей не обрезают, их загибают с внутренней стороны обложки, а сверху наклеивают бумагу, где указывают количество пронумерованных и прошнурованных страниц.

Исполнитель или ответственное должностное лицо за ведение КУДиР, ставит на этом отрезке свою подпись и расшифровывает имя с фамилией, которые заверяет печатью, если она имеется у предприятия.

Полезное видео

Урок по заполнению книги в видео:

Заключение

Налоговый реестр подлежит ведению только по утвержденной Налоговым кодексом форме. Если в организации присутствует большая хозяйственная деятельность, рекомендуется использовать программу для ведения электронных книг.

Они позволяют сразу выполнять действия в отношении:

- исправления ошибок;

- автоматического формирования налоговой базы;

- расчета налогов;

- определения авансовых платежей.

Следует учесть, что какой бы совершенной программа ни была, без опыта и знаний бухгалтера не обойтись.