Особенности работы по УСН для индивидуальных предпринимателей

ИП при регистрации могут самостоятельно выбрать походящий режим налогообложения. Редко для этих целей используется ОСНО, поэтому самыми простыми и выгодными считаются упрощенные системы.

К ним относится УСН, причем данный режим представлен в двух разновидностях, отличающихся правилами определения налоговой базы и ставками налогообложения. Чтобы у предпринимателя не возникали проблемы с представителями ФНС, он должен хорошо разбираться в правилах расчета и уплаты налогов.

Оглавление

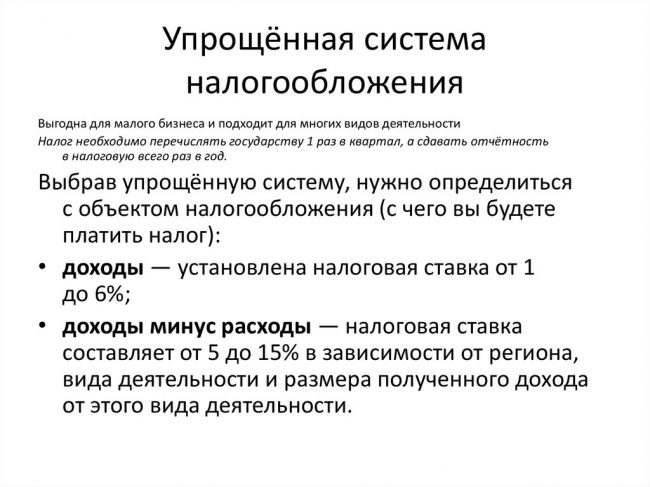

Что такое упрощенная система налогообложения

Упрощенная система предназначена не только для ИП, но и для компаний. Она считается наиболее популярным режимом налогообложения, подходящим для малого и среднего бизнеса.

Основным преимуществом ее использования считается снижение налоговой нагрузки, а также значительное уменьшение отчетностей и документов, которые приходится подготавливать бухгалтеру. Ведением отчетности нередко занимаются сами предприниматели с помощью специальных программ, предлагаемых ФНС.

К особенностям этого режима относится:

- платежи по УСН заменяют НДФЛ, уплачиваемый за предпринимателя, НДС и другие виды налогов;

- можно выбрать систему «Доходы» и уплачивать 6% с выручки, а можно перейти на «Доходы минус расходы», платя 15% с чистой прибыли;

- сдается только одна декларация раз в год;

- уплачивается налог с помощью авансовых перечислений, которые вносятся каждый квартал.

С 2021 года немного изменяются правила использования УСН. Ставки остаются прежними для предпринимателей и владельцев компаний, у которых нет работников, трудоустроено не больше 100 сотрудников, а также ежегодный доход не превышает 150 млн. руб. При штате от 100 до 130 работников и выручке от 150 до 200 млн. руб. применяются повышенные ставки, поэтому взимается 8% с дохода или 20% с прибыли. Если же превышены и эти лимиты, то ИП теряет право на применение УСН.

По ФЗ №226 региональные власти могут вводить налоговые каникулы для новых ИП, которые на несколько месяцев работы получают освобождение от уплаты налога, что позволяет им беспрепятственно развивать бизнес. При выборе «Доходы минус расходы» допускается указывать в декларации нулевую налоговую базу, а также переносить убытки на следующий год. Не получится перейти на УСН фирме с филиалами или компании, в которой доля участия других фирм превышает 25%.

Обязательные налоги на упрощенке для ИП

Независимо от того, какую систему налогообложения выбрал ИП существуют определенные обязательные платежи, которые приходится вносить всем предпринимателям:

- выплаты в ПФ и ФОМС, но допускается получить освобождение от этих перечислений, если предприниматель оформляет декретный отпуск, ухаживает за инвалидом или пожилым человеком от 80 лет, а также призывается в армию на срочную службу;

- платное оформление лицензии, если выбран вид деятельности, для которого нужно получать разрешение;

- расходы, связанные с открытием и обслуживанием расчетного счета, причем точный размер платы зависит от тарифов выбранного банковского учреждения, а также при использовании данного счета устанавливаются определенные лимиты на снятие и использование денег;

- если ИП нанимает официально на работу сотрудников, то приходится регулярно вносить обязательные платежи за всех наемных специалистов в ПФ и другие фонды.

За счет таких обязательных перечислений даже при отсутствии дохода придется ежемесячно перечислять определенную сумму в различные государственные или коммерческие учреждения.

Виды

Любой ИП имеет право самостоятельно выбрать подходящий вид УСН. К разновидностям данного режима относится:

- «Доходы». Этот вариант подходит для тех направлений бизнеса, в которых имеется большая наценка. Со всей выручки уплачивается 6%. К плюсам данного режима относится легкость расчета, поэтому все действия по определению сбора и составлению отчетности выполняют часто сами предприниматели.

- «Доходы минус расходы». Эта система идеальна для предпринимателей, у которых наценка минимальна, но при этом приходится работать с большими оборотами средств. Поэтому уплачивается только 15% с чистой прибыли. К недостаткам данного режима относится необходимость сложного расчета прибыли. Придется доказывать документально все расходы, имеющие отношение к бизнесу. Поэтому обычно при такой системе бизнесменам приходится брать в штат опытного бухгалтера.

Предприниматели самостоятельно решают, какой вид УСН они будут использовать во время работы.

Расчет авансовых платежей

Для определения налога важно рассчитать правильно налоговую базу, которая зависит от выбранного режима. Для УСН «Доходы» используется весь доход бизнесмена, с которого взимается 6%. При применении второй системы нужно из дохода вычитать подтвержденные расходы.

Целесообразно ежеквартально вносить авансовые платежи, хотя налоговым периодом представлен год. Для грамотного расчета можно пользоваться следующим примером:

- предприниматель получил за первый квартал работы 800 тыс. руб.;

- у него официально трудоустроен один специалист, за которого ежемесячно вносится плата в размере 15 тыс. руб.;

- бизнесмен не выплачивал за 3 месяца больничные или торговый сбор;

- поскольку он использует систему «Доходы», то авансовый платеж составляет: 800 000 * 6% = 48 тыс. руб.;

- налоговый вычет за работника равен: 15 000 * 3 = 45 тыс. руб.;

- при уменьшении налога на вычет получается следующий платеж: 48 000 – 45 000 = 3 тыс. руб.

Налоговый период

Он представлен календарным годом, но существуют исключения, если ИП регистрируется или прекращает работу. Поэтому при расчетах учитывается та часть года, когда фактически осуществлялась деятельность.

Информация о налоговом периоде требуется для своевременного внесения авансовых платежей.

Сроки уплаты

Налог уплачивается ежеквартально небольшими платежами. Средства перечисляются до 25 числа месяца, следующего за отчетным кварталом.

По итогам рабочего года окончательный платеж вносится до 30 апреля следующего года.

КБК для перечисления средств

От своевременности уплаты налога зависит вероятность начисления штрафов или пени. Поэтому нужно знать правильные реквизиты для перечисления денег. При использовании системы «Доходы» используется следующий КБК: 182 1 05 01011 01 1000 110, а при режиме «Доходы минус расходы» применяется КБК: 182 1 05 01021 01 1000 110.

Если погашаются штрафы или пени, то используются иные реквизиты, уточнить которые можно у работников отделения ФНС.

Ответы на популярные вопросы

Предприниматели, которые только начинают работу по УСН, часто сталкиваются с разными сложностями, поэтому у них возникают вопросы. Ответ можно найти в интернете или уточнить нужную информацию у работников налоговой инспекции.

К самым популярным вопросам относится:

- Как рассчитать размер дохода, представленного налоговой базой? Для этого можно пользоваться разными методами. Самым популярным считается кассовый, для чего учитываются все денежные поступления в реальном времени. Другой метод называется накопительным, поэтому учитываются все доходы без учета времени их поступления.

- Можно ли сочетать УСН с другими системами? Допускается работать одновременно по УСН и ПСН. С 2021 года полностью отменен режим единый налог, поэтому упрощенка применяется только вместе с патентом. ИП имеют право зарегистрироваться в качестве самозанятых и платить УСН. Но при этом учитываются ограничения, устанавливающиеся по разным системам.

- Какой режим более выгоден для розничной торговли? Для выбора оптимальной системы учитывается предполагаемый доход и другие особенности бизнеса. Если наценка является невысокой, то актуально платить 15% с прибыли. Но при значительной марже целесообразно выбирать УСН «Доходы».

- Как вести отчетность? Неоспоримым преимуществом УСН считается легкий процесс ведения отчетности. Она представлена только одной декларацией, которую нужно сдавать раз в год. Но если выбирается система «Доходы минус расходы», то дополнительно придется заполнять КУДиР. Она содержит сведения обо всех подтвержденных затратах, которые касаются ведения бизнеса. В этой книге указывается объект налогообложения, порядок определения дохода или расхода, а также учитываются убытков и расписываются формы, по которым учитываются налоговые взносы. Существует множество компьютерных программ, которые упрощают процесс ведения данного документа.

- Какую систему выбрать торговой организации с доходом до 50 тыс. руб.? Бизнесмены с небольшой выручкой часто выбирают систему УСН 6%, поэтому уплачивается 3 тыс. руб. Если выбирается режим «Доходы минус расходы», то ставка составляет 15%, поэтому с выручки платится 7,5 тыс. руб., но поскольку налоговая база снижается за счет документально подтвержденных расходов, то иногда этот вариант является более выгодным.

Интересное видео

Полезная информация по налогообложению для ИП в видео:

Заключение

УСН – это популярная система налогообложения, доступная не только ИП, но и владельцам компаний. Она считается выгодной и простой для самостоятельного расчета налогов. Бизнесмены вносят ежеквартально авансовые платежи, а также сдают декларацию только раз в год. Режим представлен в двух подсистемах, отличающихся правилами определения налоговой базы и ставкой процента.