С 1 января 2021 года отменяется специальный налоговый режим ЕНВД

Оглавление

Об отмене

Вместо этого можно перейти на другие режимы: «упрощенка», единый сельскохозяйственный налог, патентная система и налог на профессиональный доход.

Индивидуальные предприниматели вправе использовать следующие специальные режимы налогообложения.

Индивидуальные предприниматели вправе использовать следующие специальные режимы налогообложения.

| ЕНВД | УСН (доходы) | УСН («доходы минус расходы») | ПСН | НПД |

| Наличие госрегистрации в качестве ИП | ||||

| да | да | да | да | не обязательна |

| Налоговая ставка | ||||

| 15% с вмененного дохода |

6% с фактических доходов |

15% с разницы между доходами и расходами |

6% от потенциально возможного дохода |

4% или 6% |

| Налоговая база | ||||

| вмененный доход | доход | доход минус расходы | потенциально возможный доход | доход |

| Отчетность | ||||

| декларация | декларация | декларация | нет | нет |

| Налоговый период | ||||

| квартал | год | год | срок от 1 до 12 месяцев | месяц |

| Как часто сдавать декларацию? | ||||

| раз в квартал | раз в год | раз в год | нет | нет |

| Как часто надо платить налог? | ||||

| ежеквартально | авансовые платежи ежеквартально | авансовые платежи ежеквартально | зависит от срока действия патента | ежемесячно |

| Основные ограничения | ||||

| • не более 100 работников • по видам деятельности |

• не более 100 работников • доход не более 150 млн. руб. в год |

• не более 100 работников • доход не более 150 млн. руб. в год |

• не более 15 работников • доход не более 60 млн. руб. в год • по видам деятельности |

• отсутствие наемных работников • доход не более 2,4 млн. руб. в год • по видам деятельности |

| Необходимость ведения налогового учета | ||||

| нет | книга учета доходов/расходов | книга учета доходов/расходов | книга учета доходов | нет |

| Возможность уменьшения налога на страховые взносы | ||||

| да | да | страховые взносы включаются в расходы |

нет | нет |

| Региональные особенности | ||||

| • ставки • льготы |

• ставки • льготы |

• ставки • льготы |

• ставки • льготы |

|

ЕНВД отменен – это свершившийся факт, о котором законодатели заблаговременно предупредили бизнес. С 1 января 2021 года уже нельзя будет находиться на этом режиме налогообложения, поэтому предприниматели в срочном порядке перешли на иные формы ведения экономической деятельности.

Людям по-прежнему предоставляется возможность трудиться в этой сфере, а государство, в свою очередь, оставляет за собой право честного отъема денег у бизнес-населения иными способами. О возможных вариантах перехода на другие спецрежимы налогообложения будет подробно рассказано в этой статье.

Плохо или хорошо

Отмена ЕНВД – как ливень в середине лета: огородники воспримут это событие с восторгом, а те, кто собрался на пляж позагорать, – станут источать проклятия в адрес Неба.

У многих индивидуальных предпринимателей изменения законодательства в области налогообложения ассоциируется только с громко закрывшейся крышкой гроба с последующей установкой креста на их деятельности. На самом деле, за первое полугодие 2021 года ликвидировали ИП более 100 000 человек, но, вне всяких сомнений, это число будет только увеличиваться.

На какие режимы можно перейти предпринимателям

Пока правительство не планирует полностью уничтожить предпринимателей как класс, поэтому им предоставляется возможность продолжать свою деятельность в 2021 году на следующих режимах налогообложения:

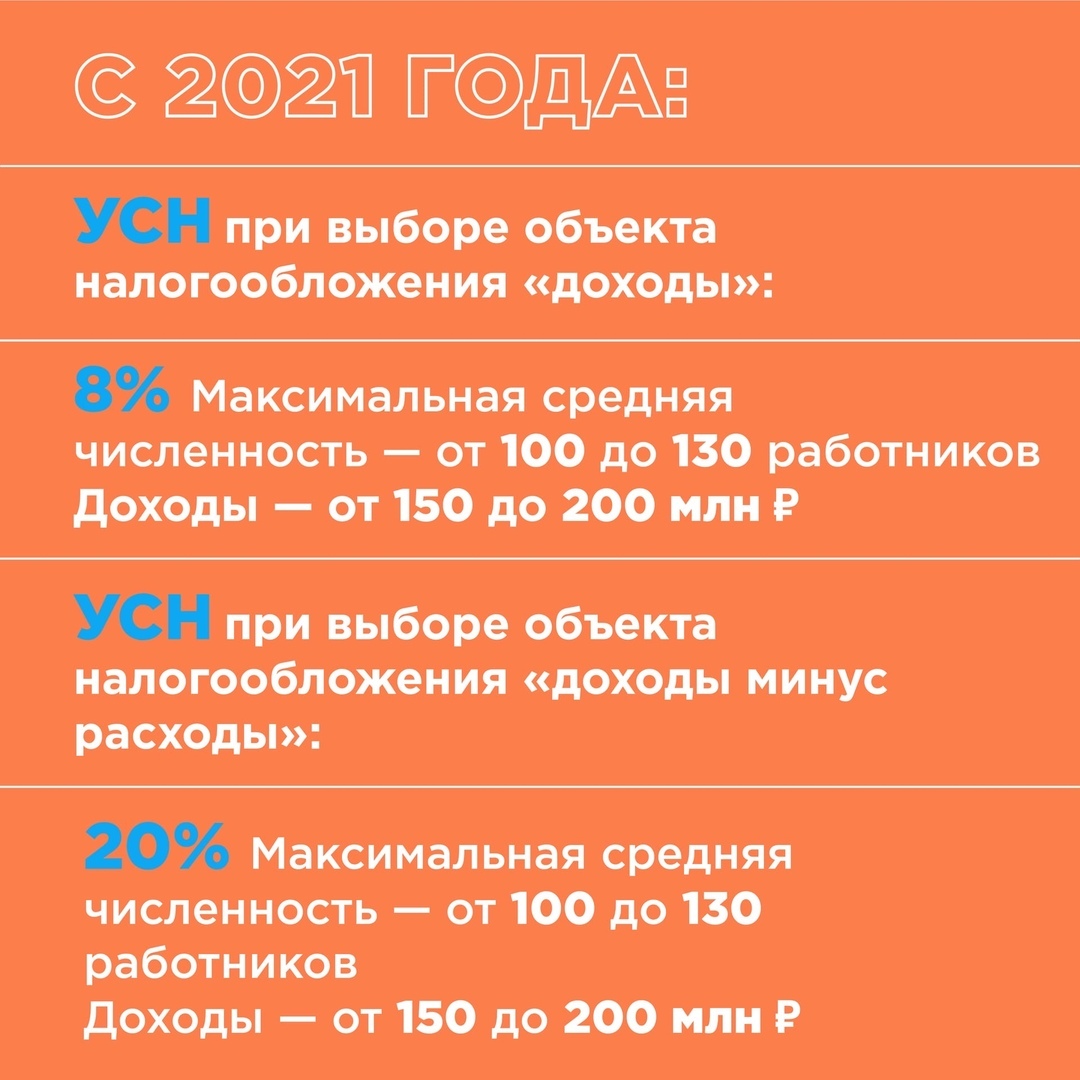

- УСН – упрощенная система налогообложения, которая предполагает выплаты в казну государства в размере от 6 до 15% от дохода. В первом случае, расходы не учитываются в расчетах, то есть предприниматель будет платить 6% с выручки, во втором – вычисление подлежащей выплате суммы налогов осуществляется после вычитания потраченных на ведение безнес-деятельности денежных средств.

- ОСНО – является одним из самых сложных режимов налогообложения, ведь при его выборе будут практически отсутствовать какие-либо налоговые льготы, а ведение бухгалтерской отчетности в полном объеме станет обязательным.

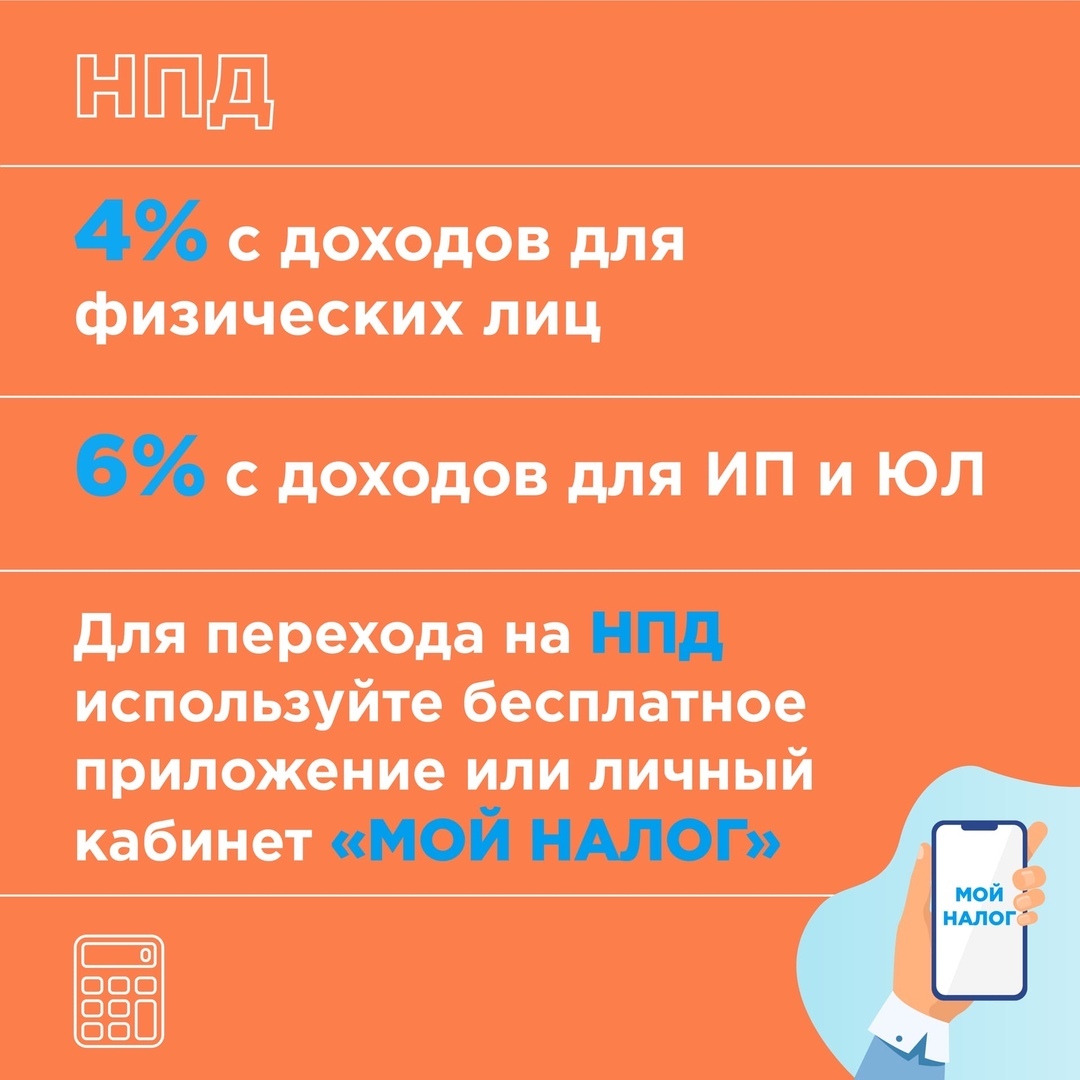

- НПД или «Самозанятые» — очень простой режим налогообложения, но применять его можно далеко не во всех сферах экономической деятельности.

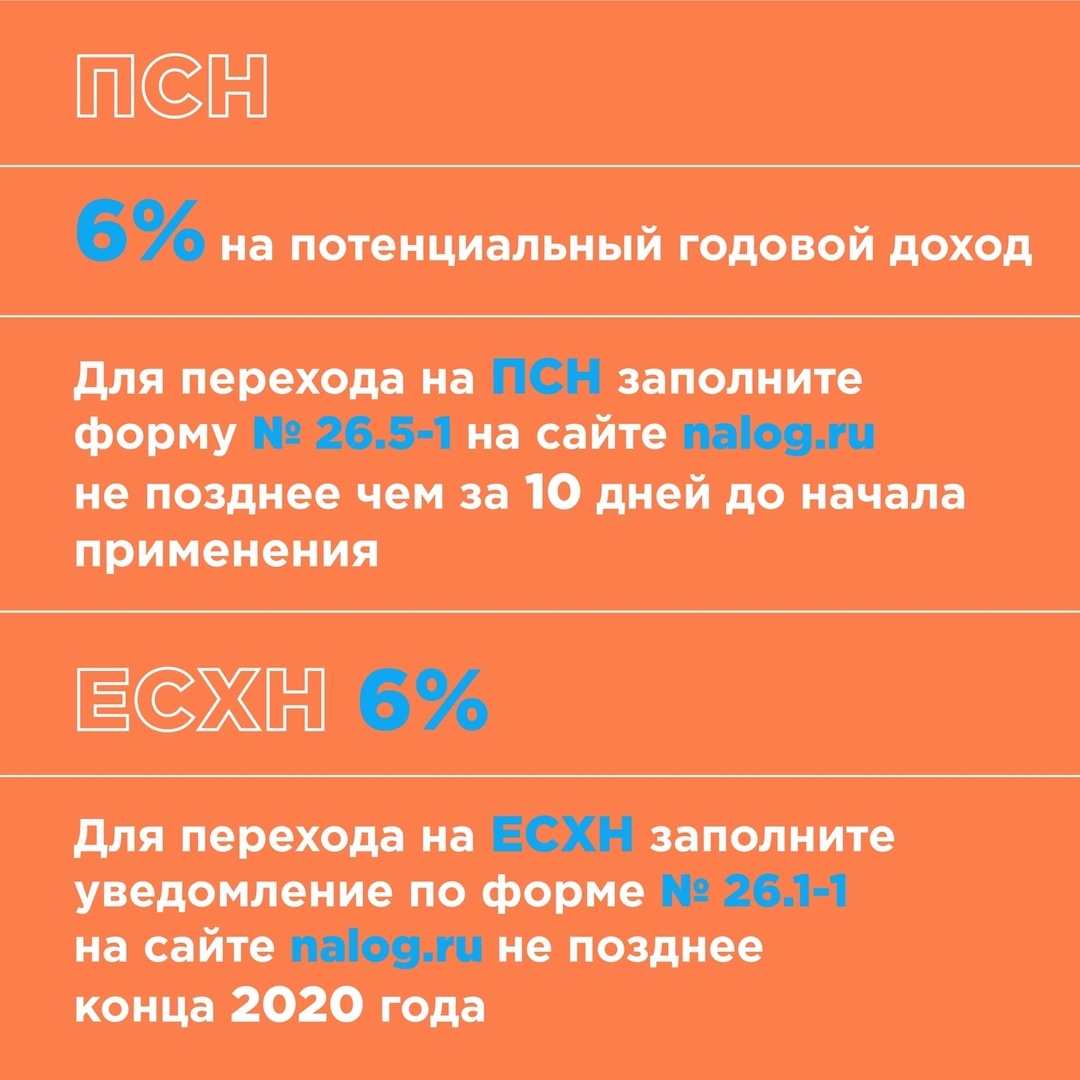

- Патент – стоимость патента может существенно отличаться от видов деятельности, кроме того, для ведения бизнеса в некоторых сферах такой вид налогообложения недоступен. Несмотря на многие недостатки, патентная система является одной из самых привлекательных для предпринимателей, которые ранее находились на ЕНВД.

В 2021 году сумму страховых взносов можно вычитать из стоимости патента.

Как перейти

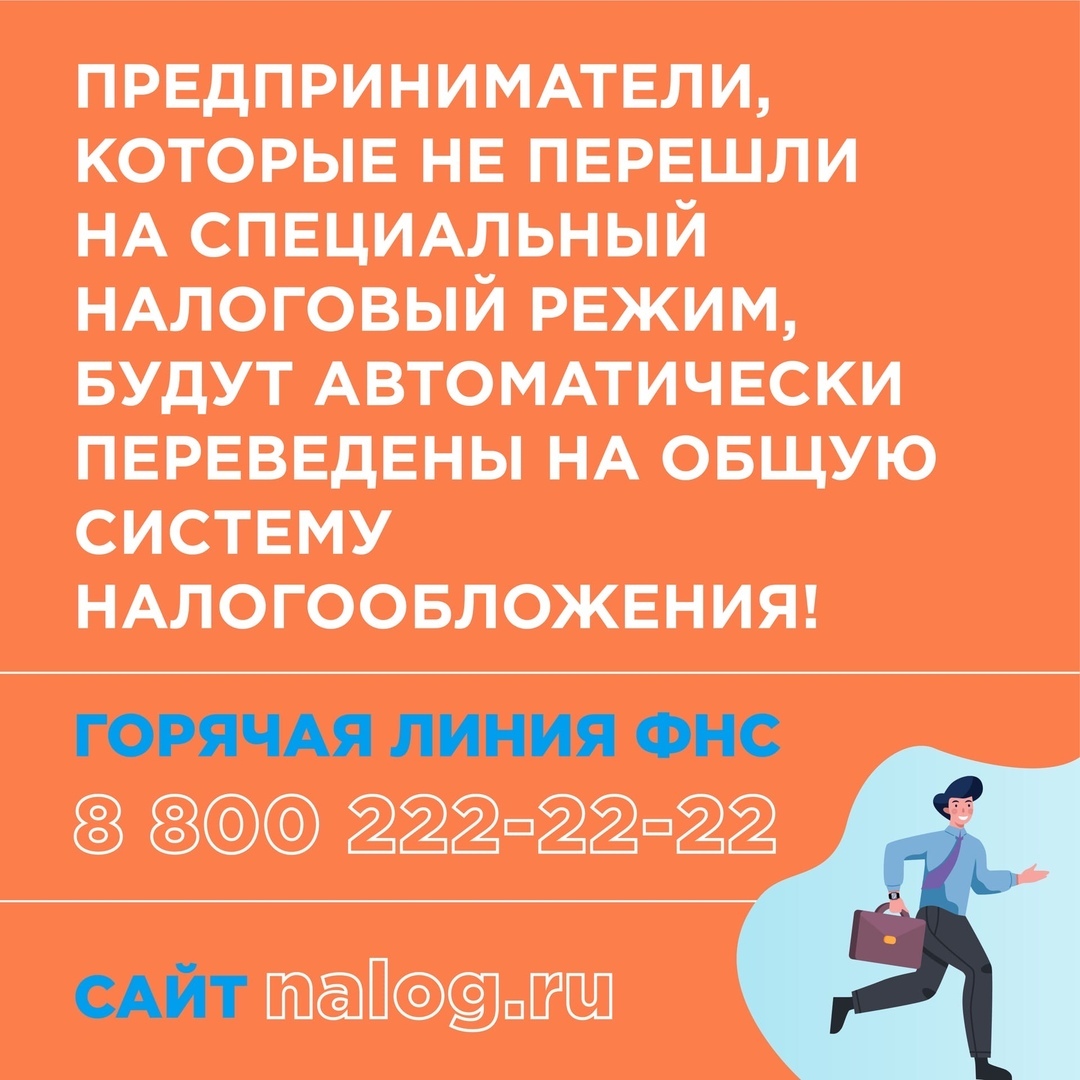

Представителям розничной торговли и предпринимателям из других сфер не нужно совершать какие-либо действия для закрытия ЕНВД нет необходимости, с 1 января 2021 года данный режим налогообложения автоматически перешел в ОСНО.

Учитывая тот факт, что данный способ взаимодействия предпринимателя с налоговыми органами не является наиболее привлекательным, рекомендуется перейти на следующие режимы:

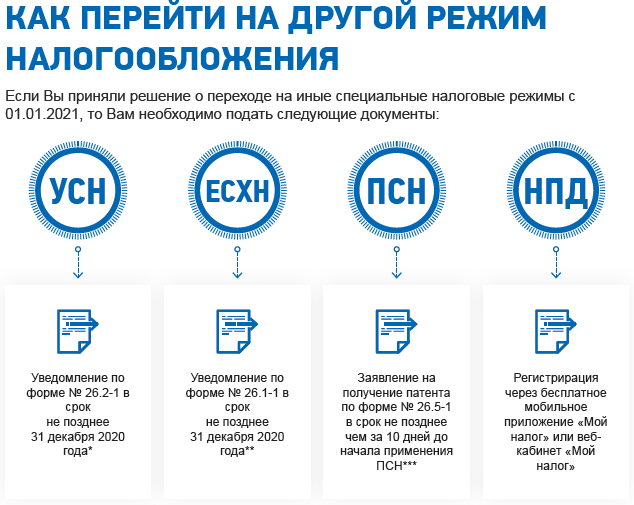

- УСН – для перехода на этот режим налогообложения необходимо было до 31 декабря отправить в адрес налогового органа уведомление (форма 26.2-1).

- Патент – необходимо было подать заявление о переходе на данный режим налогообложения не позднее чем за 10 дней до начала действия разрешительного документа (форма 26.5-1).

Каждый предприниматель, находящийся на режиме налогообложения ЕНВД имеет право закрыть ИП и перейти на уплату налога с профессионального дохода (самозанятые), но только при условии, что ведение определенного вида экономической деятельности предполагает осуществлять налоговые выплаты подобным образом.

Можно ли совмещать спецрежимы

Изменение законодательства в сфере налогообложения не затронули возможности предпринимателя совмещать патент и УСН. ОСНО и НПД запрещается использовать одновременно с иными спецрежимами налогообложения.

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Отмена ЕНВД очень негативно отразилась на представителях малого бизнеса, ведь во многих сферах, кроме увеличения налогового бремени, появилась необходимость дополнительных трат. Несмотря на это многие предприниматели пытаются сохранить свой статус, а повышенные издержки компенсировать увеличением цен на товары и услуги.