Налоги для самозанятых граждан в размере 6 или 4 процента

С 2019 года в РФ стартовал специализированный режим налогообложения для самозанятых – налог на профессиональный доход. Планируется, что он будет действовать на протяжении 10 лет. Сейчас его используют только для 23 регионов государства.

Оглавление

Налоговая ставка для самозанятых

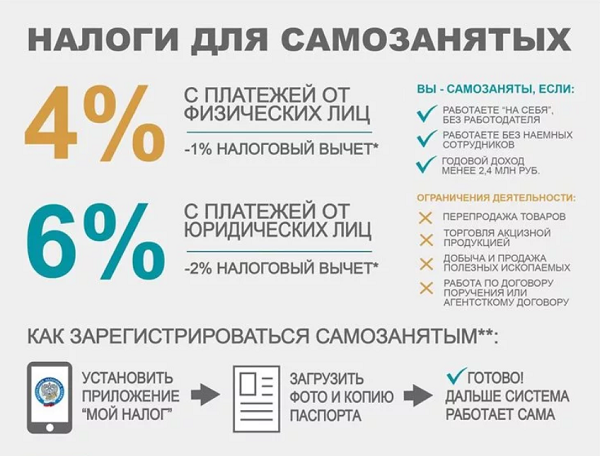

Самозанятые – это люди, у которых нет прямого работодателя и нанятых сотрудников. Они получают прибыль от своего собственного труда. Максимально они могут зарабатывать до 2,4 млн. руб. в год – не больше 200 000 в месяц.

Для того чтобы стать самозанятым, лицо должно осуществить такие действия:

- Загрузить и установить приложение «Мой налог».

- Пройти простую регистрацию. Ее можно произвести в любое время суток без визита в налоговую.

- Приложение самостоятельно подсчитывает размер необходимой уплаты. Плательщику необходимо будет только загружать чек о каждом поступлении средств.

Справка! Платят самозанятые 6 или 4 процента от дохода. Лица, которые предоставляют услуги и товары физлицам, должны уплачивать налог 4%. Если они предоставляет услуги юрлицам, то ставка составляет – 6%.

Порядок признания доходов у самозанятых

Дата приобретения прибыли – это время зачисления денег наличным или безналичным путем. Когда продажа товаров или оказание услуг происходит по договору комиссии, поручения либо агентского соглашения при участии посредника, официальной датой получения прибыли будет последний день календарного месяца, в котором посредник получил заработанные средства.

ИП и все остальные лица, применяющие ранее другие виды спецрежимов, могут не распознавать прибыль от продажи услуг и товаров, если она поступила после официального перехода в ряды самозанятых. Это актуально для тех, чей доход подлежит налогообложению в рамках иного специального налогового режима.

Объекты налогообложения

Объектами, на которые распространяется налог 4 процента для самозанятых, признаются доходы от продажи товаров и услуг. Объектом не считается прибыль, если:

- были заключены трудовые отношения;

- лицо реализовало недвижимое имущество или транспортное средство;

- были переданы права на недвижимость (кроме аренды помещений);

- доход получают государственные или муниципальные служащие;

- была осуществлена продажа частного имущества;

- произошла продажа ценных бумаг, части в уставном капитале, в паевых фондах;

- деятельность ведется после заключения соглашения простого товарищества;

- услуги были оказаны физлицам по гражданско-правовому договору, а заказчиками выступили их прямые или бывшие работодатели;

- произошла уступка прав.

Правила исчисления и оплаты налога

Размер налога, необходимого к уплате самозанятыми – 4 или 6 %, ФНС высылает плательщику до 12 числа следующего после налогового периода месяца через приложение «Мой налог». Уведомление содержит реквизиты, по которым должна проходить оплата.

Перечислить средства необходимо до 25 числа того месяца, когда пришло уведомление. Оплата производится по месту ведения трудовой деятельности. Заполнение и представление декларации не потребуется.

Если гражданин не совершит оплату в установленное время, через 10 дней после возникновения просрочки ФНС отправит ему соответствующие требования. Кроме того, будут указаны меры по взысканию задолженности.

Если за определенный период налог 4 процента для самозанятых граждан будет составлять менее 100 рублей, то эта сумма добавится к налогу за следующий отчетный период. Кроме того, процесс можно автоматизировать – нужную сумму будут просто списывать с банковского счета. Чтобы подключить такую функцию, необходимо в приложении разрешить ФНС направить соответствующий запрос банковскому учреждению.

Штраф для самозанятых

При невыплате налога 4% для самозанятых граждан, их будет ожидать начисление штрафа. Его размер будет равен сумме дохода за тот период, когда не была произведена оплата.

Штраф начисляется только для тех граждан, которые зарегистрированы в системе, как самозанятые, но, своевременно, не выполнили своих налоговых обязательств.

Во время осуществления пилотного проекта, штраф за нарушения составлял 20% от суммы, чек на которую не был уплачен. Если нарушение было сделано повторно на протяжении полугода, размер взыскания будет равен сумме всего дохода, на который не был сформирован чек.

Налоговый вычет

Оплачивающие налоги 6 и 4%, самозанятые вправе получить вычет. Уменьшение налога происходит не более чем на 10 тысяч рублей.

Сумма вычета для уменьшения НПД, рассчитывается, исходя из таких факторов:

- если налог начисляется согласно п.1 ст.10 закона о самозанятых, размер вычета составляет 1% прибыли;

- если ставка определяется п.2 ст. 10 этого же закона, налоговый вычет будет рассчитан как 2%.

ФНС самостоятельно осуществляет уменьшение размера необходимой оплаты – плательщику никаких действий осуществлять не нужно.

Полезное видео

Дополнительній материал по теме: