Правила заполнения декларации по налогу на прибыль

Фирмы, которые уплачивают налоговый сбор на доход, по результатам каждого расчетного периода (ежемесячно либо ежеквартально) оформляют специальную декларацию. Форма документа и порядок заполнения регламентирована указом налоговой службы Российской Федерации от 19 октября 2016 г .

Оглавление

Разделы декларации по налогу на прибыль

По состоянию на 2019 г., декларация по налогу на выручку обязательно заключает в себе такие разделы:

- Лист 1 (титульная страница).

- Подраздел 1 «Для фирм, которые делают авансовые платежи и оплачивают налог на доход предприятий» раздела 1 «Размер налогового сбора, который должен быть уплачен в казну, по данным налогоплательщика».

- Лист 2 «Подсчет налога».

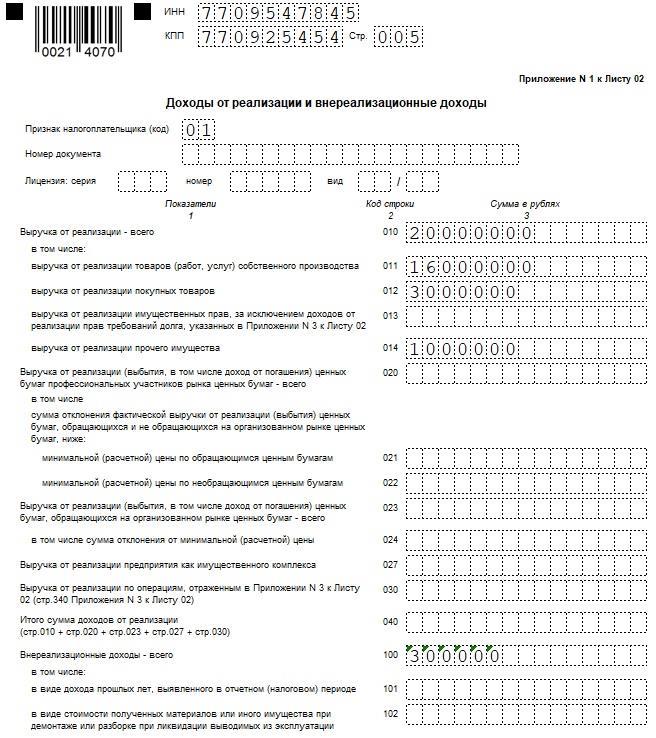

- Приложение 1 «Прибыль от реализации и внереализационная прибыль» листа 2.

- Приложение 2 «Убытки, касающиеся производства и реализации, внереализационные затраты и расходы, которые приравниваются к таковым» листа 2.

При этом, даже если у компании есть соответствующая информация, заполнять раздел «Для компаний, которые ежемесячно уплачивают авансовые платежи» не требуется. Приложение 4 «Определение размера затрат либо части затрат, которые уменьшают налоговую базу» заполняется лишь за 1-й квартал и 1 год.

Инструкция по заполнению

Далее вы можете пошагово ознакомиться с правилами составления документа:

- Лист 1 заключает в себе информацию о фирме. Правопреемники организаций, которые были реорганизованы, пишут ИНН и ЕПП, присвоенные до реорганизационной процедуры. Коды форм реорганизации и ликвидации написаны в приложении 1 правил оформления документа.

- Заполнение листа 8 осуществляют компании, скорректировавшие собственный налог на доход из-за установки расценок меньше рыночных в сделках с зависимыми контрагентами.

- Лист 9 и его приложение 1 заполняются контролирующими лицами при учете прибыли контролируемых зарубежных предприятий.

- Лист 2 включает в себя поля для кодов налогоплательщика. Здесь также прописывается новый код налогоплательщика «6» (пишется резидентами территорий опережающего социального и экономического развития). Кроме того, в листе 2 есть строчки для торгового сбора, который уменьшает платеж, а также строки для заполнения лицами, участвующими в региональных проектах по инвестициям.

- В листе 3 прописывается текущая дивидендная ставка (13 процентов).

- В строках 241 и 242 указываются отчисления на имущество для уставной деятельности.

- Лист 8 предназначается для указания внереализационной прибыли после самостоятельно проведенной коррекции налоговой базы по контролируемым сделкам.

- Приложение 2 листа 8 предназначается для написания кодов налогоплательщиков.

На титульной странице пишется информация о компании:

- ИНН, КПП указывают без сокращений. Пустые клетки заполняют прочерками.

- Если документ оформляется впервые, то в строке с номером корректировки указывается 0. Утонченные декларации нумеруются как 001, 002 и так далее.

- Код расчетного периода зависим от того, за какой квартал/месяц оформляется документ. При сдаче годовой отчетности у налогоплательщиков, которые используют различные способы отчисления авансовых платежей, коды также отличаются.

- Каждому учреждению ФНС присваивается код. Необходимо писать код той инспекции, в которую будет предоставляться декларация.

- Указываются код по месту учета, код типа хозяйственной деятельности.

- Кроме того, пишутся телефон, ФИО лица, уплачивающего налоги, число листов, дата подачи документа.

Приложение 1 листа 2 заполняется построчно:

- 010 – доход за расчетный период;

- 011 – доход от реализации продукции собственного изготовления;

- 012 – доход от реализации купленной продукции;

- 040 – объем всей внереализационной выручки;

- 100 – внереализационная выручка.

Приложение 2 служит для конкретизации затрат. Заполнение строчек 010-030 осуществляют компании, которые используют способ начисления для учета выручки и затрат.

Заполняется документ так:

- 010 – затраты на продажу продукции своего производства;

- 020 – прямые затраты, которые связаны с оптовой/розничной продажей товара;

- 030 – цена товаров, приобретенных для перепродажи;

- 040 – косвенные затраты.

Приложение 3 листа 2 заполняют лишь в том случае, если компания во время расчетного периода выполняла следующие действия:

- продажа амортизируемой собственности;

- продажа дебиторской задолженности, которая не погашена;

- несение затрат на обслуживание производственного процесса;

- получение выручки либо несение затрат по соглашениям доверительного управления собственностью;

- продажа земельных участков, приобретенных в период с 2007 по 2011 гг.

Уточненная декларация

При выявлении неточностей в заполненном документе, приведших к уменьшению налогового сбора, сотрудник бухгалтерского отдела обязан подать в ФНС уточненную декларацию. Данный документ оформляется по форме, действовавшей в корректируемом периоде, соответственно с пунктом 5 статьи 81 Налогового Кодекса Российской Федерации.

К примеру, при корректировке декларации за 2015-2016 гг. сотруднику бухгалтерского отдела требуется применять форму, которая утверждена указом налоговой службы РФ от 26 ноября 2014 г.

Как заполнить документ — образец

Образец налоговой декларации поможет вам избежать ошибок при заполнении данного документа. Внимательно ознакомьтесь с ним, чтобы внести информацию в соответствующие ей строки и предоставить заполненный документ в налоговую службу.

Скачать пример заполнения декларации по налогу на прибыль

Декларация по налогу на прибыль – документ, оформлением которого приходится заниматься любой организации. Сдавая ее вовремя, руководство фирмы избавляет себя от проблем с ФНС, наложения штрафных санкций. По этой причине весьма важно понимать, как оформляется данный документ.

Марина / 16.05.2020 15:14

Здравствуйте. У меня сбежал бухгалтер и в результате я не понимаю, какие формы отчётов мне нужно предоставить? В интернете с эти бардак. В Налоговую с этим вопросом обращался - послали Консультант плюс изучать (тоже не ясно). Денег на нового бухгалтера нет. Не когда их зарабатывать т. к. деятельность не веду, а все оставшиеся деньги и время ушли на штрафы и на похождения с отчётами ... ООО находится на УСН без работников"