Виды кодов дохода, которые присутствуют в справке 2 НДФЛ и их расшифровка

Справка по форме 2-НДФЛ выдается работодателем на основании запроса любого сотрудника компании. С ее помощью подтверждается размер официального дохода наемного специалиста. Такая справка требуется при оформлении кредита, государственных пособий или льгот.

Бухгалтер любого предприятия обязан грамотно заполнять этот документ, а также выдавать его работнику по первому требованию. При этом правильно указываются коды доходов, которые получает специалист от работодателя.

В статье разберем значение и расшифровку кодов доходов в справке 2 НДФЛ.

Оглавление

Понятие кодов доходов

Приказом ФНС №ММВ-7-11/387@ утверждены все коды доходов, которыми должны пользоваться бухгалтеры при заполнении любой справки 2-НДФЛ. Не допускается применять какие-либо другие обозначения, так как это представлено серьезным нарушением.

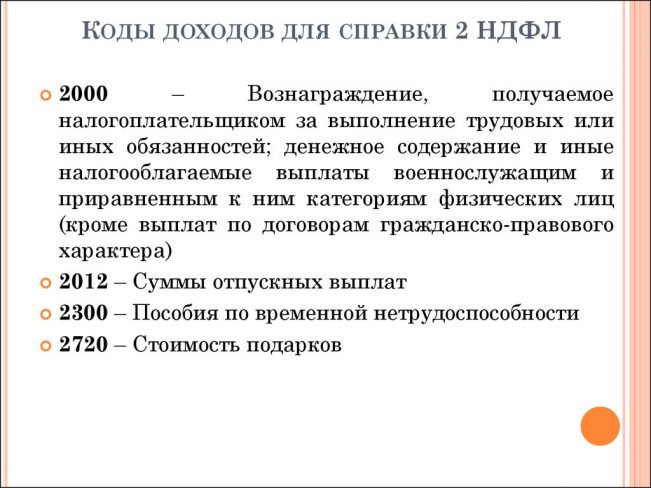

При заполнении документа учитывается, какие именно доходы получает гражданин во время работы в компании. Наиболее популярным считается код 2000, которые означает денежные выплаты, представленные оплатой труда работника.

Если с гражданином составлен гражданско-правовой договор, то выплаты на основании данного соглашения отражаются с помощью кода 2010. Если нужно отразить отпускные выплаты, то применяется обозначение 2012. Код 2010 не может использоваться при перечислении авторских вознаграждений.

2300

Данное обозначение указывается в справке, если работнику перечисляется пособие по временной нетрудоспособности. Оно предназначено для граждан, которые официально оформляют больничный при возникновении заболевания или травмы, а также для ухода за несовершеннолетним ребенком.

2002 и 2003

Данные коды применяются для обозначения премий. К особенностям их использования относится:

- Он предназначен для фиксаций премий, которые выплачиваются работникам, достигшим каких-либо значимых производственных результатов или за другие достижения. Такие показатели должны предусматриваться законодательством, коллективным соглашением или трудовым контрактом. Средства перечисляются не из зарплатного фонда предприятия, а из средств, обладающих спецназначением, а также для этого часто используются целевые денежные поступления.

- Данный код применяется для денежных вознаграждений, которые не имеют отношения к рабочим обязанностям гражданина. Средства перечисляются из прибыли предприятия или из средств специального назначения, а также допускается пользоваться целевыми поступлениями. Обычно эти выплаты представлены помощью или методом стимулирования и мотивации.

При определении нужного кода бухгалтер должен предварительно изучить отечные документы компании, чтобы определить, какие именно средства перечислялись конкретному наемному специалисту за год работы.

2760

Он используется в ситуации, когда работодатель по разным причинам принимает решение оказать материальную помощь сотруднику предприятия. Средства могут выплачиваться как официально оформленным специалистам, так и бывшим работникам, которые вышли на пенсию на основании пожилого возраста или оформления какой-либо группы инвалидности.

На основании ст. 217 НК денежная помощь, размер которой не превышает 4 тыс. руб. за один год, не облагается НДФЛ, поэтому дополнительно применяется код вычета 503.

2720

С помощью данного обозначения указывается, что работник получал подарок от руководителя предприятия. В качества дохода выступает полная стоимость такого подарка. Если цена больше 4 тыс. руб., то с превышения обязательно уплачивается НДФЛ по стандартной ставке.

При получении действительно дорогостоящего подарка обязательно в строке рядом с кодом, обозначающим доходом, ставятся цифры 501. Они обозначают вычет из цены подарка, полученного от руководителя компании или индивидуального предпринимателя.

1400

Данное обозначение применяется только в ситуации, если гражданин, представленный работником предприятия, получил доход от сдачи какого-либо имущества в аренду компании. Обычно для этих целей предлагаются коммерческие или жилые помещения, участки земли или личные инструменты частных лиц.

Но это не относится к предоставлению в аренду какого-либо автомобиля, компьютерной сети или средств связи. Например, не применяется код 1400, если работник фирмы составил с руководством арендное соглашение на представление оптико-волоконной линии.

Если же в аренду выдаются какие-либо ценности, которые считаются «особыми», то применяется обозначение 2400.

1010

Данный код применяется только при перечислении дивидендов. Во многих крупных предприятиях работники стимулируются и награждаются акциями или другими ценными бумагами, по которым могут выплачиваться дивиденды на основании результатов деятельности предприятия.

Если совет директоров принимает решение выплатить дивиденды по всем акциям, то средства перечисляются на счет всех акционеров пропорционально количеству ценных бумаг. С таких денежных поступлений обязательно взимается НДФЛ, поэтому они указываются в справке 2-НДФЛ.

2510

Компании могут по разным причинам оплачивать различные товары или услуги за наемных работников. Нередко вовсе производится оплата имущественных прав. Если руководитель предприятия платит за специалиста, оплачивая его коммунальные услуги, отдых, обучение или питание, то это считается доходом гражданина, поскольку он не тратит на эти цели собственные средства.

С таких поступлений уплачивается НДФЛ, а также они фиксируются в тексте справки.

2610

Многие организации предлагают своим работникам выгодные кредиты, которые позволяют решать финансовые проблемы. Нередко предоставляются даже беспроцентные займы, что приводит к появлению материальной выгоды от экономии на процентах. Налогоплательщик фактически пользуется заемными деньгами, полученными от индивидуального предпринимателя или владельца фирмы, но не уплачивает за это какие-либо проценты.

2762

Владельцы многих компаний выдают материальную помощь работникам при наступлении каких-либо серьезных событий в жизни. Например, нередко выдается единовременная выплата при рождении или усыновлении ребенка. Рассчитывать на такую помощь могут исключительно родители, усыновители или опекуны.

Размер такой помощи устанавливается индивидуально руководством предприятия, причем нередко эта информация фиксируется в коллективном или персональном трудовом договоре.

С полученной суммы взимается НДФЛ, а также этот вид дохода непременно фиксируется в отчетной документации и справках.

4800

Он обозначает иные доходы, полученные налогоплательщиком во время работы в компании. Для таких выплат не устанавливаются какие-либо индивидуальные коды.

Поэтому с помощью данного обозначения выделяются следующие виды денежных поступлений:

- суточные, которые перечисляются наемному специалисту, вернувшемуся из командировки, но НДФЛ взимается исключительно с суммы, которая превышает лимит, установленный на государственном уровне;

- доплата при выплате работнику больничных или пособия по БиР, если общая сумма данных выплат не превышает среднего заработка, причем эти деньги берутся из средств компании.

По требованиям законодательства пособия по БиР и по уходу за ребенком до полутора лет не облагаются налогом, поэтому для них не установлены специальные коды, поскольку они не отражаются при заполнении справки 2-НДФЛ.

Обозначение 4800 считается универсальным, поскольку применяется для различных выплат, не обладающих собственным кодом.

Другие виды обозначений

Существует несколько других индивидуальных кодов, которые обязательно включатся в текст справки. К ним относится:

- 2013 – выплата компенсации за отпуск, который по разным причинам не был оформлен работником в течение года.

- 2014 – перечисление выходного пособия и месячного заработка на тот период, когда сокращенный или уволенный сотрудник занимается поиском нового места трудоустройства. Данный код дополнительно применяется, если выплачиваются компенсации директору, заместителю руководителя или главбуху. Такие выплаты назначаются при ликвидации компании или сокращении штата. На повышенные компенсации могут рассчитывать уволенные специалисты, трудящиеся в северных районах.

- 2301 – получение работником штрафов или неустоек от работодателя, если не удовлетворяются требования потребителя, причем эти средства могут перечисляться добровольно или на основании судебного решения.

- 2611 – списание безденежного долга с баланса организации.

- 3023 – доходы, представленные процентами по обращающимся облигациям, но они должны быть номинированы в рублях.

- 619 – наличие дохода по операциям на индивидуальном инвестиционном счете.

- 1530-доход от операций с ценными бумагами.

Интересное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Справка 2-НДФЛ составляется ежегодно бухгалтерами компаний для каждого наемного специалиста. Она может потребоваться работнику по разным причинам. В этот документ включаются некоторые обязательные данные, которые относятся к точному размеру дохода. Для каждого вида денежных поступлений применяются свои уникальные коды.