Что такое налоговый период по налогу на прибыль

В налоговом законодательстве определяются периоды, которые применимы к разным разновидностям сборов. В том числе, для налога, связанного с получением прибыли. Этот период следует рассматривать как отрезок времени, окончание которого означает необходимость расчета базы для указанного типа налога, определяется суммы к оплате. Кроме налогового, для этой разновидности сборов установлены отчетные временные отрезки.

Оглавление

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

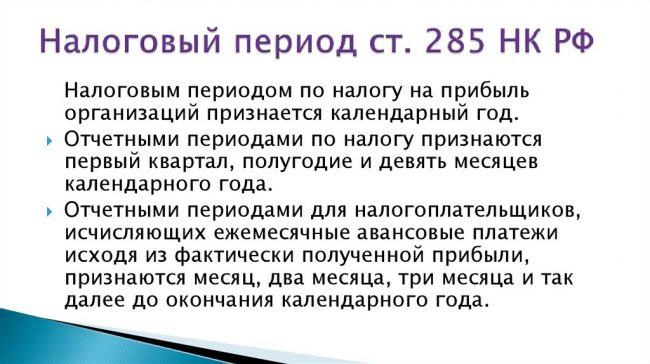

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Сроки подачи отчетности

Положения ст. 289 НК РФ отражает общие правила, которые применимы для подачи отчетности по налоговым платежам. Данные положения отнесены и к налогу, связанному с получением прибыли. Подавать отчетную документацию представители организаций обязаны по мере завершения отчетного и налогового периода.

В законодательстве приведены такие сроки для подачи отчетной документации по рассматриваемому типу налогов:

- не позже чем 28 дней, которые отсчитываются с момента завершения времени отчетного типа. Учете подлежат только календарные дни;

- не позднее, чем 28 марта года, который следует за прошедшим налоговым периодом.

В ситуации, когда перечисленные даты выпадают на выходное время, требуется рассматривать крайней датой для подачи отчетности рабочий день, который будет ближайшим после выходного.

Для понимания следует привести конкретный пример. В 2020 году указанный срок определяется как 28 марта. Однако, стоит учитывать, что этот день является субботой, которая не рабочая. Это говорит о том, что у организации есть возможность представить отчетность не позднее этого дня, то есть 30 марта.

Коды периодов в декларации по налогу на прибыль

Периоды налогового и отчетного значения подлежат отражению в декларации, которая отражает суммы, подлежащие внесению в бюджеты разного уровня.

Сведения прописываются на титульном листе. Периоды подлежат кодированию, что должно в полной мере отвечать Приложению 1 к Порядку формирования декларации. Они утверждены Приказом, разработанным фискальной службой в 2016 году.

| Кодовое обозначение | Название |

| С 13 до 16 | Отражается в декларации, которая подается относительно консолидированной группы налогоплательщиков. Применяются для обозначения отчета по квартальному периоду, за полгода, 9 месяцев, и год |

| 21, 31, 33 и 34 | Применяются для отражения отрезков отчетного типа, то есть первого квартала, полугодия, 9 месяцев и года |

| С 35 по 46 | Эти значения используются для указания на отчеты, подаваемые по месяцам. По одной цифре каждому месяцу |

| 50 | Отражает последний период для компании, которая реорганизуется |

| С 57 по 68 | Данные значения используются ответственными участниками КГН, которые оплачивают каждый месяц авансы по сборам |

Указанные данные нужно учитывать при заполнении отчетности.

Ежемесячный налоговый период

В настоящее время законодательно определено, что фирмы могут подавать отчетность за каждый месяц или по кварталам. Ежемесячные налоговые отрезки определены для предприятий, чей уровень дохода составляет более пятнадцати миллионов рублей. Чаще всего, это значение используется фирмами, представляющими малый бизнес, чтобы вести деятельность и подавать квартальные отчеты.

Если указанный лимит превышается, это говорит о том, что фирма несет обязанность перейти на предоставление отчета каждый месяц. Перевод реализуется по собственному усмотрению компании или с начала нового налогового периода.

В данной ситуации подразумевается, что компания несет обязанность отчитываться о своей работе и вносить платежи авансового типа, каждый месяц. Так на протяжении всего года и по его завершении – также подается общий отчет.

В рассматриваемой ситуации организация должна использовать такие коды для обозначения промежутков – с 35 по 46.

Таким образом, налоговый период применяется для установления временного отрезка, по прошествии которого организация рассчитывает налог. Для каждого из них существуют свои обозначения.