Обязательность сдачи нулевой отчетности: правила и рекомендации

Ведение бизнеса требует соблюдения множества юридических и бухгалтерских норм, среди которых важное место занимает сдача отчетности. Одним из вопросов, с которыми сталкиваются предприниматели и бухгалтеры, является необходимость сдачи нулевой отчетности. Сдается ли нулевая отчетность в обязательном порядке, и какие риски несет за собой её несдача? В данной статье мы рассмотрим, что такое нулевая отчетность, когда и кому её нужно сдавать, а также какие последствия могут возникнуть в случае её игнорирования. Понимание этих аспектов поможет вам избежать ненужных штрафов и соблюсти все требования законодательства.

В каких случаях нужно сдавать нулевую отчетность

Нулевая отчетность необходима в следующих случаях:

- Если организация или индивидуальный предприниматель (ИП) не ведет хозяйственную деятельность и не получает доход, она должна сдавать нулевую отчетность, подтверждающую это.

- Если у организации есть сотрудники, но им не выплачиваются заработные платы, то также требуется сдавать нулевую отчетность, например, по форме 6-НДФЛ и РСВ.

- Даже если деятельность ведется, но нет прибыли, т.е. расходы равны доходам, необходимо сдавать нулевую декларацию по налогу на прибыль или УСН.

- После регистрации, даже если деятельность еще не начата, новосозданные компании и ИП должны сдавать нулевую отчетность до начала активной деятельности.

Сдача нулевой отчетности подтверждает, что организация или ИП выполняет свои обязательства перед государством, даже если нет фактической деятельности или дохода.

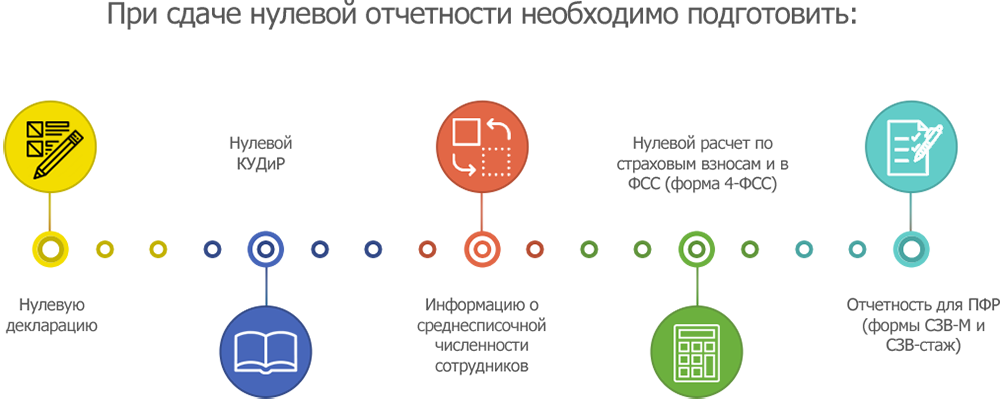

Из чего состоит нулевая отчетность ООО на УСН

Нулевая отчетность ООО на упрощенной системе налогообложения (УСН) состоит из нескольких обязательных форм, которые нужно сдать в соответствующие органы. Вот основные из них:

- Налоговая декларация по УСН. Сдается в налоговый орган по месту регистрации компании. Включает разделы, отражающие доходы и расходы (если они равны нулю, то это указывается в соответствующих строках). Срок сдачи: до 31 марта следующего года.

- Бухгалтерская отчетность. Бухгалтерский баланс и отчет о финансовых результатах. Сдается в налоговую инспекцию. Срок сдачи: до 31 марта следующего года.

- Сведения о среднесписочной численности работников. Форма, указывающая количество работников в компании (может быть ноль). Сдается в налоговую инспекцию. Срок сдачи: до 20 января следующего года.

- Расчет по страховым взносам (РСВ). Сдается в налоговую инспекцию. Включает данные о начисленных страховых взносах (если выплаты сотрудникам не производились, то указывается ноль). Срок сдачи: ежеквартально, не позднее 30 числа месяца, следующего за отчетным периодом (кварталом).

- Отчетность в Фонд социального страхования (4-ФСС). Отчет по форме 4-ФСС сдается в ФСС. Срок сдачи: ежеквартально, не позднее 20 числа месяца, следующего за отчетным периодом (кварталом), если в бумажном виде, или 25 числа, если в электронном виде.

- 6-НДФЛ. Ежеквартальный отчет по форме 6-НДФЛ сдается в налоговую инспекцию. Срок сдачи: ежеквартально, не позднее последнего числа месяца, следующего за отчетным периодом (кварталом). Если в компании нет сотрудников, в отчете 6-НДФЛ указываются нулевые значения.

- Персонифицированная отчетность (СЗВ-М). Если нет сотрудников, отчет все равно нужно сдавать с нулевыми показателями. Сдается в Пенсионный фонд. Срок сдачи: ежемесячно, не позднее 15 числа месяца, следующего за отчетным.

Эти формы составляют нулевую отчетность для ООО на УСН. Даже если деятельность не велась, и доходов не было, сдача этих отчетов обязательна для подтверждения отсутствия деятельности.

Ответственность за непредставление

сдача нулевой отчетности обязательна, и за несвоевременную сдачу отчетности действительно предусмотрены различные штрафы и санкции. Вот уточненная информация с учетом вашего дополнения:

- Налоговые органы имеют право приостановить операции по расчетным счетам компании в случае несдачи отчетности. Это может создать серьезные трудности в операционной деятельности компании.

- Штрафы по статье 119 Налогового кодекса РФ. За несдачу налоговой декларации в срок предусмотрен штраф в размере 1 000 рублей. Для должностных лиц компании (директор, главный бухгалтер и другие) возможен штраф от 300 до 500 рублей или предупреждение согласно статье 15.6 КоАП РФ.

- Штрафы за несдачу расчета по страховым взносам (РСВ). Штраф за несвоевременную сдачу РСВ составляет 1 000 рублей. За несдачу раздела 2 ЕФС-1 также предусмотрен аналогичный штраф.

- Штрафы за несдачу подраздела 1.2: штраф в размере 500 рублей за каждое лицо, которое должно быть указано в отчете.

- В случае обнаружения нулевых показателей в отчетности налоговые органы могут запросить пояснения. Достаточно предоставить информацию о том, что в отчетном периоде деятельность не велась, и оборотов по счетам и кассе не было. Можно указать причины отсутствия деятельности, например, организационные моменты, отсутствие заказов, временная приостановка работы и т.п.

Таким образом, сдача нулевой отчетности является неотъемлемой обязанностью для организаций и индивидуальных предпринимателей, которые временно не ведут хозяйственную деятельность. Это позволяет налоговым органам контролировать деятельность налогоплательщиков и подтверждать отсутствие доходов и обязательств в отчетный период. Несвоевременная сдача нулевой отчетности может повлечь за собой серьезные последствия, включая штрафы, административные санкции и приостановку операций по расчетным счетам.

Следовательно, несмотря на отсутствие деятельности, сдача нулевой отчетности так же обязательна, как и сдача отчетности с показателями. Соблюдение этих требований помогает избежать неприятных ситуаций с налоговыми органами и обеспечивает соблюдение всех законодательных норм. Если организация или ИП не ведет деятельность, важно своевременно и правильно оформить нулевую отчетность, а в случае необходимости — предоставить пояснения в налоговые органы.