Выясняем платят ли самозанятые граждане страховые взносы

Чтобы разобраться, платят ли самозанятые страховые взносы, нужно определиться с этим понятием и обратиться к дефинициям, который дает Налоговый Кодекс. Более того, относительно этой категории государство принимает позицию добровольной выплаты. Проблема заключается в том, что не каждый человек, работающий «на себя» готов расставаться с деньгами, поэтому на протяжении последних пары лет ведутся поиски компромиссов.

Оглавление

Понятие страховых взносов

Все виды платежей, попадающих под определение, содержит ст. 8 НК РФ:

- обязательное пенсионное страхование или ОПС. Это фонд, из которого производятся выплаты существующим пенсионерам и самим плательщикам взноса;

- обязательное медицинское страхование или ОМС. Эти взносы дают право получать бесплатную медицинскую помощь;

- обязательное социальное страхование при наступлении временной нетрудоспособности или материнстве. Эти платежи позволяют совершать выплаты больничных либо декрета.

Работа системы страховых взносов организована аналогично любому виду страхования – вносить средства требуется всем, а выплаты в виде помощи осуществляется нуждающимся.

Оплата медицинского страхования

Следует понимать, что самозанятые – это не просто люди, которые работают дома для обеспечения собственного существования. Это законодательно закрепленная категория. С точки зрения налогового кодекса самозанятым являются лица, зарегистрировавшиеся в ИФНС. Те, что самостоятельно осуществляют деятельность по продаже товаров, выполнению работ или оказанию услуг. Их разделяют на два вида:

- плательщики налога на профессиональный доход (№422-ФЗ от 27.11.2018 г.). Пока эта норма применяется к тем, кто работает на территории «пилотных» регионов – Москва, Калужская и Московская область, Татарстан.

- помощники по хозяйству, включая нянь, репетиторов, уборщиков. Все, ведущие деятельность по помощи физическим лицам. Они могут пройти регистрационные процедуры в любом субъекте РФ.

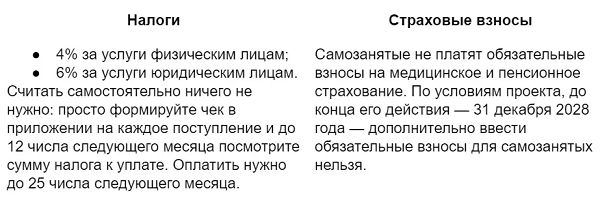

Получение такого статуса – это возможность добиться экономии по налогам. В отличие от 13% НДФЛ, Размер НПД составляет от 4 до 6%. Выплаты в ОМС исчисляются из него и составляют 37% от суммы. Дополнительных плат не предусмотрено.

Взносы в ПФР

Страховые взносы для самозанятых в пенсионный фонд являются добровольными. Следует понимать, что эти выплаты служат гарантией получения государственной пенсии после достижения соответствующего возраста.

К размерам платежей законодательство не устанавливает четких требований. Сумма зависит от пожелания плательщика. Законодательно определены только пределы ставок. Нижняя граница для людей, выплачивающих НПД, не определена.

Расчет вносимых сумм осуществляется по следующей формуле:

- min платеж = МРОТ*Тариф (22%)*12;

- max платеж = 8 МРОТ*Тариф (22%)*12.

Если предприниматель прекратил выплату НПД, то он обязан возобновить выплаты в ПФР по общему правилу.

Исключения

Проблема налогообложения самозанятых привела к изменению законодательной базы. Начиная с 2020 года были выделены отдельные категории лиц на которых апробируется особый режим уплаты НПД (№422-ФЗ от 27.11.2018 г.). Среди них:

- репетиторы;

- сиделки и няни;

- уборщики;

- нотариусы;

- адвокаты;

- оценщики.

Изменения пока коснулись только выплат по ОМС. Эти страховые взносы для самозанятых в 2020 году, относящихся к перечисленным категориям, выплачиваются как фиксированная сумма – 8426 рублей. Оплату граждане производят самостоятельно.

Особенности оплаты страховых взносов для людей, являющихся ИП и самозанятыми одновременно

Если ИП самозанятый, страховые взносы он не платит на период применения особого налогового режима, а именно НПД (ч. 11, ст. 2 Федерального закона №422-ФЗ от 27.11.2018 г.).

Перечень предпринимателей, которые попадают под действие данной нормы, определен в ст. 419 НК РФ:

- ИП;

- адвокаты;

- медиаторы;

- нотариусы с частной практикой;

- арбитражные управляющие;

- оценщики;

- патентные поверенные, практикующие частно.

Несмотря на то, что закон о самозанятых действует с 2018 года, он носит название «экспериментального». Фактически, регулирование законодательства в отношении страховых взносов самозанятых находится на стадии становления. Определенность существует только по ОМС. Забота о пенсии и собственных больничных – решение каждого гражданина, работающего «на себя».

Полезное видео

Подробную информацию о страховых взносах самозанятых содержит видео:

Михайл / 16.05.2020 15:41

Как будут возвращать налог за 19 год для самозанятых. Что надо предоставить и куда обращаться?