Оформление налогового вычета за лечение зубов: какие документы нужны и порядок действий

Стоматология – одна из самых коммерциализированных сфер медицины. Зачастую сами пациенты, не будучи уверенными в качестве бесплатной медицинской помощи, обращаются в частные клиники или заключают договоры на оказание платных услуг в государственных учреждениях здравоохранения.

При этом мало кто знает, что большинство граждан имеет право на частичную компенсацию затрат на лечение зубов путем применения механизма налогового вычета.

В статье о том, как оформить налоговый вычет за лечение зубов, какие документы нужны, куда обращаться, сроки предоставления.

Оглавление

Возможен ли возврат 13 процентов

Законодательно установлено, что граждане, уплачивающие подоходный налог по ставке 13%, вправе рассчитывать на так называемые социальные (налоговые) вычеты.

Вычет может быть осуществлен в двух формах:

- Снижение суммы НДФЛ в пределах установленного лимита.

- Возврат ранее уплаченных налоговых платежей частично.

Соответственно, вычет представляет собой некоторую форму компенсации со стороны государства за понесенные гражданином расходы. При этом возмещаются не все виды трат, а только определённые на то законом: обучение, приобретение жилья, лечение. Собственно, платные медицинские услуги являются одним из самых частых оснований для получения положенного вычета.

Медицинские услуги, за оплату которых положена налоговая компенсация, включают в себя и платные стоматологические манипуляции, среди которых:

- Терапевтическое лечение зубов (к примеру, терапия кариеса).

- Хирургические операции.

- Протезирование.

- Установка брекетов и иные манипуляции, связанные с исправлением прикуса.

- Имплантация.

- Парадонтологическая помощь.

Следует отметить, что ряд стоматологических процедур не относят к лечебным, к примеру, отбеливание зубной эмали. По сути, это эстетическая стоматология. На практике часто возникают ситуации, когда сотрудники налоговой отказывают в предоставлении компенсации, ссылаясь, на то, что косметологические услуги не могут быть приравнены в данном отношении к медицинским.

Такое решение ФНС следует оспаривать, ссылаясь на номенклатуру медицинских услуг, утвержденную Приказом Минздрава РФ № 804-н. Данный документ, помимо прочего, содержит и ряд косметологических по своей сути манипуляций. Соответственно за пользование услугами в сфере эстетической стоматологии граждане вправе получить налоговый вычет.

Также компенсируется не только оказание услуг само по себе, но и сопутствующие расходы. К примеру, плата за проведение рентгеновских снимков, анестезию и проч.

Кроме этого, компенсируются и расходы на добровольное медицинское страхование при наличии соответствующего полиса и факта оказания медицинских услуг.

Что касается требований к поставщикам услуг, то они максимально внятные. Так, получить вычет можно за лечение в государственном или частном учреждении здравоохранения при наличии у него лицензии на проведение соответствующих манипуляций. Организационно-правовая форма не имеет значения.

Кто имеет право получить

Право на получение вычета по лечению имеется у любого гражданина РФ, который выступает плательщиком подоходного налога. Более того, рассчитывать на него вправе и иностранцы, которые постоянно проживают и официально трудятся в Российской Федерации.

Отдельный пласт вопросов возникает относительно возможности получения компенсации за лечение родственников.

Действительно, вычет можно получить и за третьих лиц, приходящихся близкими родственниками налогоплательщику. К примеру, за лечение несовершеннолетних детей (если же ребенок учится по очной форме, то до достижения им 23 лет).

Супруги вправе получать вычет друг за друга без каких-либо ограничений, поскольку на всех их доходы распространяется режим совместной собственности, иными словами, с точки зрения закона все их средства и доходы общие.

Кроме этого, на вычет вправе претендовать и не работающие в найме граждане, которые при этом являются плательщиками НДФЛ, что уплачивался, к примеру, с продажи жилья или иного имущества, либо сдачи его в аренду.

Размер вычета

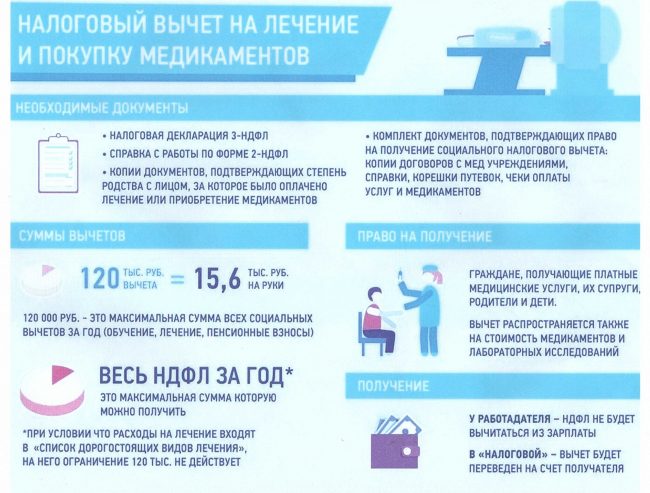

Следует понимать, что полную сумму, потраченную на лечение, вернуть не получится. Это объясняется действием годового лимита в размере 120 тысяч рублей. Под ним следует понимать предельную сумму медицинских расходов, с которых возможно получение вычета.

Пример:

Ирина проходила лечение в государственной стоматологической клинике, затратив на лечение 120 тысяч рублей, то есть максимальную сумму, с которой происходит расчет. Соответственно, от налоговой она получит 15600 рублей (120000*13%).

Кроме этого, сумма, которая выплачивается на руки, не может быть больше, чем весь объем перечислений НДФЛ за календарный период.

Следует отметить, что запросить вычет можно за 3 календарных года, предшествовавших дате подачи документов в налоговую. Соответственно, если сумма, затраченная на лечение, велика, то имеется возможность «разбить» ее на несколько периодов или побудить воспользоваться правом на вычет супруга.

Также имеют место ситуации, когда лимит в 120 тысяч рублей не применяется. Это касается процедур, определенных как «дорогостоящее лечение». В этом случае лимит отсутствует, а предел вычета ограничен общей стоимостью лечения и объемом перечисленных налоговых платежей.

Как вернуть

Чтобы получить возможность получения компенсации в форме социального вычета, налогоплательщику следует собрать необходимые документы, подтверждающие его право, подать в адрес ИФНС налоговую декларацию и заявление.

Вычет осуществляется двумя путями:

- Перечисление денежных средств заявителю за счет предыдущих налоговых платежей.

- Неначисление работодателем НДФЛ в последующие периоды в сроки и объемы, соответствующие сумме налогового вычета.

Разберем данные нюансы более подробно.

Необходимые документы

Для получения налоговой компенсации гражданину необходимо подготовить следующий пакет документов:

- Договор на оказание услуг.

- Справку об оплате услуг по специальной форме.

Если лечение отнесено к категории «дорогостоящего», то в справке проставляется соответствующий код «2». При оплате обычных стоматологических манипуляций проставляется шифр «1».

Если планируется получить компенсацию за потраченные средства на приобретение лекарств, то к заявлению необходимо прилагать бланк рецепта и чеки, подтверждающие оплату. За компенсацию по ДМС необходимо предоставлять соответствующий полис.

Через ИФНС

Получить средства через ФНС можно только по истечению налогового периода. Иными словами, если услуги были оплачены в 2023 году, то подавать на вычет следует в 2024 году. Соответственно, в текущем году налогоплательщики могут рассчитывать на компенсацию расходов на услуги здравоохранения, оказанные в период с 2020 по 2022 год включительно.

В первую очередь, собрав необходимые документы, а также получив справку о доходах за необходимый период с места работы, следует составить налоговую декларацию по форме 3-НДФЛ.

Ее вполне можно оформить самостоятельно, воспользовавшись сервисом «Декларация» на сайте ФНС. Также электронную отчетность подают через портал «Госуслуги».

Соответствующие документы подаются в инспекцию по месту жительства заявителя. Срок их рассмотрения составляет до трех месяцев. При принятии положительного решения денежные средства будут переведены на карту налогоплательщика в течение одного месяца.

Работодателя

Чтобы получить вычет до истечения налогового периода, можно оформить его по месту работы. Однако в данном случае работодатель не выплачивает всю сумму работнику, а лишь учитывает ее при перечислении НДФЛ, не удерживая ее из зарплаты.

Для этого гражданину следует предоставить комплект документов, подтверждающих право на компенсацию в ИФНС с заявлением о подтверждении имеющегося права. В течение месяца налоговая рассматривает бумаги, после чего, при положительном решении, в адрес работодателя направляется соответствующее уведомление. На его основе работник подает заявление в бухгалтерию о применении вычета в свободной форме.

Полезно также почитать: Налоговоый вычет в 10 000 рублей для самозанятых

Могут ли отказать в выплате

В определенных ситуациях налоговая вправе отказать в предоставлении вычета. К наиболее частым основаниям для этого следует отнести:

- Отсутствие у заявителя налогооблагаемых доходов.

- Заявитель не является плательщиком НДФЛ.

- Исчерпан ежегодный лимит.

Ошибки при составлении декларации не являются основанием для отказа, однако налоговая вправе прекратить рассмотрение документов, потребовав уточнения сведений.

Кроме этого, отсутствие договора на оказание медицинских услуг не является причиной отказа, в то время как непредоставление документов, подтверждающих их оплату, влечёт за собой отрицательное решение по заявлению.

Граждане, воспользовавшись платными стоматологическими услугами, вправе рассчитывать на частичную компенсацию расходов при помощи механизма налогового вычета. Получить его можно как единовременно, подав документы в адрес ИФНС, так и воспользоваться правом на неудержание НДФЛ в пределах суммы вычета со стороны работодателя.

Дополнительно к статье: