Границы лимита доходов для самозанятых граждан в 2020 году

Налог на профессиональный доход доступен для любого самозанятого человека, занимающегося продажей товаров собственного производства или оказанием услуг частным лицам или компаниям. К таким лицам относятся репетиторы, частные кондитеры или няни. Для получения статуса самозанятого нужно только зарегистрироваться в приложении «Мой налог», после чего уплачивается со всего дохода 4% при работе с гражданами, а если клиентами становятся компании, то размер налога увеличивается до 6% от дохода. Но воспользоваться этой упрощенной системой налогообложения могут только лица, доход которых не превышает установленных лимитов.

Оглавление

Действующие лимиты

С начала 2020 года в 19 регионах России появилась возможность для регистрации в качестве самозанятых. Если у гражданина имеется незадекларированный доход, то целесообразно зарегистрироваться в приложении «Мой налог» и заплатить налоги, чем ждать проверки и штрафов. Все расходы фиксируются в программе, а также для всех клиентов формируются специальные чеки.

23 июня 2020 года Путин подписал законопроект, на основании которого внесены изменения в правила использования налога на самозанятых. Поэтому с 1 июля данный налоговый режим действует во всех регионах страны.

Но воспользоваться упрощенным режимом могут только лица, доход которых не превышает установленных лимитов. Если человек просто принимает оплату на карту, не уплачивая с дохода налоги, то это является экономическим преступлением, за которое нарушитель привлекается к административной и уголовной ответственности. ФНС узнает о таких неплательщиках от клиентов или конкурентов, а также банки регулярно занимаются финансовым мониторингом.

Регистрация в качестве самозанятого возможна теперь для всех граждан с 16 лет. Из-за пандемии все лица, которые платили налог в размере 4% или 6% с дохода, получили обратно всю сумму за 2019 год. Дополнительно самозанятые получили налоговый бонус, размер которого составляет 1 МРОТ, поэтому за счет этих средств платятся налоги за 2020 год.

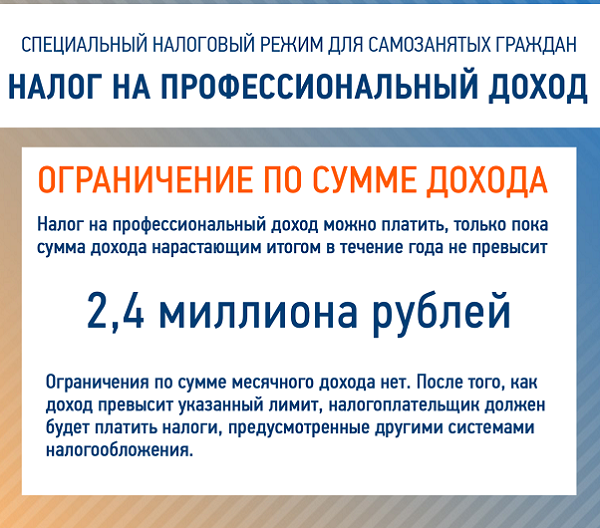

Доходный лимит для самозанятых в 2020 году составляет 2,4 млн. руб., но не учитываются денежные поступления в месяц. Поэтому если гражданин получил в июле только 2,3 млн. руб., без дополнительных доходов за остальные месяцы, то он может пользоваться упрощенным режимом. Если доход за год превышает данный показатель, то придется регистрировать ИП, выбирая другие системы налогообложения.

Какие учитываются доходы

Для учета доходов, с которых уплачивается налог в размере 4 или 6 процентов, учитываются денежные поступления на карточки банков. К приложению можно привязывать карты и счета, открытые в разных банковских учреждениях, к которым относится Сбербанк, Россельхозбанк, ВТБ или Тинькофф. Допускается присоединить сразу несколько карт, но желательно при их оформлении сразу указывать предназначение, которое заключается в получения доходов от профессиональной деятельности. Учитываются поступления на все счета, поэтому общая сумма не должна превышать установленный для самозанятых лимит в год.

Если у гражданина имеется карта системы Яндекс.Деньги, то даже поступления на нее представлены доходом, поэтому с них взимается налог. Не рекомендуется скрывать доходы, так как это может стать причиной наложения крупного штрафа. Если средства поступают в наличном виде, то достаточно только сформировать чек для клиента, после чего автоматически рассчитывается размер налога.

Что делать при превышении лимита

Если самозанятый превысил лимит по доходам в 2,4 млн. руб., то целесообразно сразу заняться оформлением ИП или открытием компании. Плательщиком налога на профессиональный доход может стать даже индивидуальный предприниматель.

Санкции за превышение лимита

Точная мера ответственности, применяемая к нарушителю, зависит от обстоятельств нарушения. Поэтому учитываются следующие моменты:

- плательщик профессионального налога при превышении лимита самозанятых граждан привлекается к административной ответственности, представленной штрафом, причем максимальный размер выплаты составляет 2 тыс. руб. по ст. 14.1 КоАП;

- если гражданин намеренно скрывал доходы, чтобы не превысить установленный лимит для самозанятых в год, то для него предусмотрена уголовная ответственность по ст. 171 УК;

- если человек получает доход в крупном размере, который превышает 2 млн. 250 тыс. руб., то взимается штраф до 300 тыс. руб. или в размере зарплаты и иного дохода за 2 года, а также такое наказание может заменяться обязательным работами до 480 часов или арестом на 6 месяцев;

- при сокрытии особо крупных доходов, которые превышают 9 млн. руб., штраф составляет от 100 до 500 тыс. руб. или равен зарплате и иным доходам за период от 1 до 3 лет, а также такое наказание заменяется тюремным сроком до 5 лет со штрафом до 80 тыс. руб.,

- по ст. 198 УК уклонение физлица от уплаты налогов наказывается штрафом от 100 до 500 тыс. руб. в зависимости от размера доходов, а также такая санкция может заменяться доходами нарушителя за срок от 1 до 2 лет, принудительными работами на 1 год, арестом на 6 месяцев или тюремным сроком на 1 год.

Период, за который гражданин привлекается к ответственности, зависит от наличия доказательств у следственных органов. Не рекомендуется просто продолжать деятельность без регистрации, так как это становится причиной крупных штрафов, взыскиваемых принудительным способом.

Планируется ли увеличение лимитов

Алексей Нечаев, руководитель партии «Новые люди», утверждает, что для самозанятых лимит доходов возможно увеличить с 2,4 млн. руб. до 5 млн. руб. Это положительно скажется на отношении граждан к властям. Он уверен, что возврат ранее уплаченных налогов за 2019 год благосклонно воспринят самозанятыми за счет сложности ведения деятельности в условиях пандемии.

Небольшой размер налога, составляющий от 4 до 6 процентов, считается приемлемым для граждан, поэтому не наносит существенный урон по доходу. Чем выше будет лимит, тем больше людей, занимающихся профессиональной деятельностью, зарегистрируется в приложении.

Некоторые источники вовсе уверяют, что будет повышен не только лимит самозанятых граждан в год, но и ставка налогообложения. Сейчас многих людей привлекает низкий процент, поэтому плата доступна для каждого гражданина. Но эксперты уверяют, что в будущем ставка будет повышена, причем велика вероятность, что в несколько раз.

Несомненным преимуществом данной налоговой системы выступает возможность не уплачивать страховые взносы. ИП обязаны платить за себя ежегодно фиксированную выплату, составляющую 35 тыс. руб. При превышении определенных лимитов по доходам размер страховых взносов увеличивается. Самозанятые освобождаются от этой обязанности, но при этом они не имеют право оформить больничный, декретные выплаты или рассчитывать на хорошую пенсию, так как за такую работу не начисляется стаж, а также не копятся баллы.

Если гражданин желает в будущем получать хорошую пенсионную выплату, то ему придется самостоятельно заботиться об этом. Поэтому он может добровольно вносить взносы в фиксированном размере. При желании он может увеличить данную выплату, что положительно скажется на количестве накопленных баллов. Но выйти на пенсию он сможет исключительно после достижения соответствующего возраста, установленного на законодательном уровне.

Заключение

С 1 июля 2020 года налог на профессиональный доход действует во всех регионах России. Регистрация осуществляется через приложение, но воспользоваться системой могут исключительно лица, занимающиеся определенными видами профессиональной деятельности. Их ежегодный доход не должен превышать 2,4 млн. руб. Уклонение от уплаты налогов становится основанием для привлечения нарушителя к административной или вовсе уголовной ответственности.